Bolsa de valores: o pós-crise foi pior que a crise

Por João Ricardo Costa Filho, Professor do Ibmec-SP, do Mestrado Profissional da EESP-FGV e da FAAP.

O pós-crise de 2008 trouxe um excesso de liquidez no mundo advindo das empreitadas monetárias – no âmbito de novas formas de estimular a economia por parte dos bancos centrais de países desenvolvidos – com os chamados afrouxamentos quantitativos. Ao invés de estimular a inflação de bens e serviços (como prescreveria a Teoria Quantitativa da Moeda), a enxurrada de recursos teve como destino o mercado financeiro e com ela instaurou-se um ambiente de incerteza, muita sensibilidade e alta volatilidade.

O mercado financeiro global tem se mostrado muito reativo a pequenas novidades e a bolsa de valores brasileira não descolou desse movimento. O excesso de liquidez fez com que os agentes deixassem de lado, por algum tempo, idiossincrasias das economias (especialmente as emergentes) e se concentrassem na busca por retornos acima das baixíssimas taxas de juros norte-americanas.

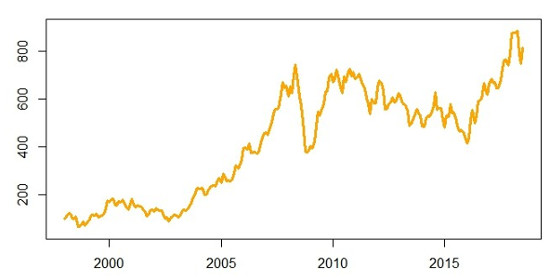

Esse movimento fez com que diversos indicadores no mercado financeiro, como o Ibovespa, ganhassem corpo mesmo em meio à lenta recuperação da depressão econômica que atingiu o Brasil entre 2014 e 2016. Como podemos observar no Gráfico 1, entre 2016 e 2018 o indicador aumentou expressivamente, registrando queda na margem em junho (com alguma recuperação no final de julho).

Gráfico 1 – Ibovespa

Qual é o espaço adicional para quedas na bolsa?

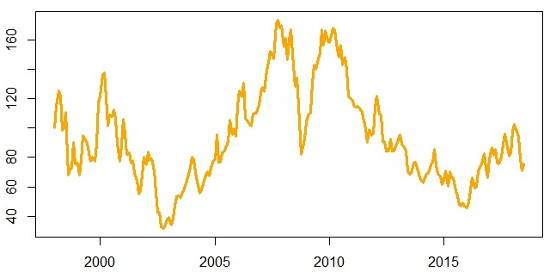

O que será que está por trás do movimento do Ibovespa? Ao ajustarmos o índice pela atividade econômica, inflação e pela dinâmica das commodities, a história é relativamente diferente, como mostra o Gráfico 2. Embora na estatística ajustada também tenha havido tendência de alta, ela aconteceu com mais ajustes (quedas) durante o percurso e foi muito menos expressiva. De alguma forma, estava convergindo de volta à média histórica (considerando o período 1998-2018), mas no final de julho ainda se encontrava 20% abaixo dela. À título de comparação, em outubro de 2002, o indicador chegou a estar mais de 66% abaixo da média.

Se não houver um auxílio dos preços de commodities (e em meio a tensões comerciais crescentes, pode ser mais difícil depender dessa variável), ou um empurrão da atividade econômica, é possível e provável que existam quedas adicionais. Ao que tudo indica, a política está apenas começando a influenciar os preços dos ativos na bolsa.

Gráfico 2 – Ibovespa Ajustado

Além do espaço adicional da queda, seria importante entender em que tipo de regime o mercado financeiro opera em 2018. Para isso, trabalhei com um markov switching modelpara entender a dinâmica do mercado de ações. Os resultados não foram animadores, no entanto.

A bolsa de valores nunca se recuperou do pós-crise

Com base nas minhas estimativas econométricas, o Ibovespa (ajustado) encontra-se no mesmo regime (bear market) desde 2010. Podemos ver no Gráfico 3 que os momentos de bull market (quando o indicador atinge o valor igual a 2) aconteceram entre 1998 e as eleições de 2002 e por volta de 2005, mesmo com os escândalos políticos do período, até 2010. O último período de bull market sobreviveu ao ano de 2008 (e a leve contração na atividade econômica em 2009), mas não aos desdobramentos pós-crise.

Gráfico 3 – Regimes das bolsa de valores (‘bull’ (2) e ‘bear’ (1) markets)

Em suma, o ambiente de fragilidade para a bolsa, combinado com as incertezas eleitorais e espaço para quedas adicionais trará volatilidade aos preços dos ativos.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias