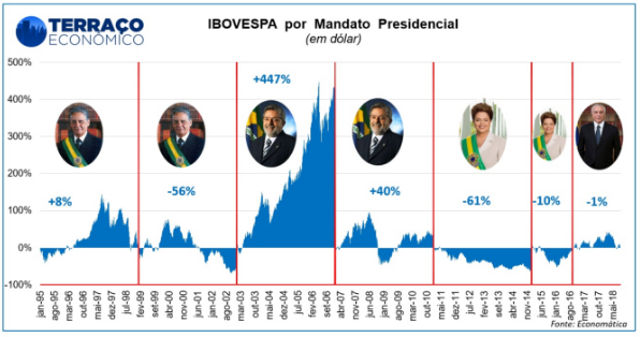

Bolsa de Valores e os Mandatos Presidenciais

Ano de eleição no Brasil é sempre o mesmo filme. Volatilidade, incertezas, acusações, país dividido, candidatos dos mais variados perfis e índices financeiros oscilando freneticamente ao passo de cada nova informação disponível, buscando antecipar cada movimento. Contudo, a atual corrida eleitoral parece ter um quê de potencialização de todos esses fatores, somado a ânsia da população por renovação e encerramento desse longo ciclo político, que se encontra em crise e fase terminal.

Pois bem, para além da volatilidade atual e da completa incerteza do cenário, um exercício interessante de se fazer, é observar como foi o comportamento das principais variáveis financeiras nos mandatos anteriores, o recorte é essencialmente de caráter didático e não necessariamente implica em relação de causa e efeito entre os mandatos e o desempenho dos índices, mas nos revela importantes fatores de nossa história econômica e de como os indicadores de mercado reagiram a eles.

Partindo do desempenho do indicador ibovespa, índice que melhor representa termômetro da saúde financeira das maiores/principais empresas do país e principalmente, a expectativa dos agentes quanto ao resultado futuro das mesmas.

A era FHC

Partimos do primeiro mandato presidencial de Fernando Henrique Cardoso (os dados de governos anteriores são terrivelmente impactados pelos efeitos da hiperinflação), pois concomitante a ele a criação do Plano Real trouxe o país de volta para estabilidade macroeconômica.

Nitidamente o inicio do mandato de FHC é marcado por grande otimismo, as benesses da estabilização financeira, a elevada popularidade do presidente, as reformas e as privatizações em curso elevavam o apetite a risco por parte dos investidores e animavam as projeções para um futuro sólido. Nesse sentido, o índice ibovespa apresentou por alguns anos de expressiva valorização, contudo, em meado de 1998 a crise russa internacional acerta em cheio os principais mercados emergentes, somados a isso, a crise nascente do Plano Real em possuir o câmbio fixo começa a apresentar seus sintomas, além de claro, a proximidade das eleições de 1998 e o risco de Lula (sim, sempre ele) sagrar-se o mais votado na corrida eleitoral. O índice voltou a derreter.

Passado a turbulência da reeleição de FHC, um pronto acordo junto ao FMI foi estabelecido e a estabilidade macroeconômica foi logo resgatada com o famoso episódio da maxidesvalorização cambial, o país – apesar de todas as controvérsias – deu um sinal forte de responsabilidade e compromisso com os pilares macroeconômico e o índice ibovespa voltou a subir com bastante força, refletindo a geração de riqueza do período e a volta da propensão a investir dos agentes. Contudo, por um curto espaço de tempo.

Logo sofrendo os efeitos da incertezas geradas pela dívida pública brasileira, especialmente o seu componente dolarizado, que sinalizava a incapacidade do Estado em honrar seus compromissos no longo prazo (por conta da contínua desvalorização do Real). Quando o processo de renegociação da dívida foi iniciado, em 1990, a dívida externa brasileira estava orçada em US$ 115,5 bilhões. Ao final da década, em 1999, ela atingiria os US$ 241,2 bilhões, um crescimento de 109%. O governo FHC chegou ao final com a dívida pública interna do Brasil em R$ 987 bilhões, equivalente 57% do PIB à época.

No ano de 2002, a crise cambial brasileira piorou. Em meio à campanha política para presidência do Brasil e o temor do mercado financeiro de que a eleição de Luiz Inácio Lula da Silva pudesse trazer na esteira o calote após as eleições de 2002, o risco-país atingiu o nível de 2 mil pontos – com dólar cotado a R$ 4, e o Ibovespa não passou ileso.

A era Lula

Passada a nunca antes vista volatilidade do período eleitoral, o então novo presidente Lula faz rapidamente uma sinalização a honra dos contratos e da política econômica herdada de FHC e além disso, promove um processo de ajuste fiscal muito rigoroso alinhado com a expansão de programas sociais. O índice ibovespa entrou em rota fulminante de valorização.

A relativa estabilidade política dos primeiros anos, o pagamento praticamente integral da dívida externa (gerando inclusive reservas internacionais em dólares) e claro, um ambiente internacional extremamente favorável e propenso a risco levou o índice ibovespa a patamares elevadíssimos (que trazem saudades até hoje).

Toda essa conjunção, quase que harmoniosa, de bons ventos catapultou a popularidade e a reeleição de Lula, que passou sem grandes dificuldades pelo pleito e o índice continuou sua longa trajetória de valorização. Contudo, em meados de 2008, próximo ao meio de seu mandato, a enorme crise do sistema subprime eclodiu nos mercado desenvolvidos e trouxe uma pancada a tempos não vista.

A exuberância irracional do ibovespa foi afetada por alguns longos meses de incertezas, fuga de capitais e dependência do resto do mundo para o endereçamento da crise global. Como o Brasil comparativamente a muitos países possuía melhores contas externas e estava em um vertiginoso ciclo de crescimento econômico, as políticas públicas ditas ‘’contra-cíclicas’’ foram implementadas para reativar a confiança no sistema, o ímpeto dos investidores, a propensão a consumir das famílias e o apetite a risco dos agentes.

A crise de 2008 foi logo superada (no contexto doméstico) e o índice Ibovespa voltou a se valorizar até o final do mandato do presidente Lula, sem grandes oscilações e soluços. A conta viria apenas nos próximos anos.

A Era Dilma

O mandato de Dilma foi completamente marcado por um índice ibovespa estagnado e com constantes desvalorização. Não é nenhuma surpresa o desempenho do indicador, todo o arranjo da economia implementada na época, com barbeiragens em setores importantes da economia brasileira: como energia, gás e petróleo causaram uma série de disfunções no sistema de preços e na dinâmica da economia, que mais destruíram valor e traziam incertezas do que alcançavam seu objetivo fim.

Além de claro, as conhecidas ingerências ocorridas na condução política monetária, que buscavam de forma artificial dar uma sobrevida a economia brasileira, esta que vinha desacelerando após o grande boom dos últimos anos. As políticas anticíclicas uma vez usadas, era sempre relembradas e revisitadas buscando novos planos e novos gastos. O embrião da crise fiscal nascia ali. O governo controlava/represava muitos dos preços administrados, maquiava alguns números (contabilidade criativa) e negava a iminência da crise e a necessidade do ajustes fiscal, isso até a corrida eleitoral, uma das mais duras e polarizadas de nossa história.

O índice ibovespa patinou ao longo de todo o mandato da presidente Dilma e com sua reeleição e abertura da caixa de Pandora dos graves problemas brasileiros, o índice voltou a se desvalorizar. Na realidade, a gigantesca crise fiscal finalmente assumida pelo governo petista se aflorou tão rápidamente, que qualquer política de ajuste fiscal necessitaria de reformas gigantescas e praticamentes impossíveis de serem implementadas pela presidente. O mercado deu algum benefício da dúvida por alguns meses, por conta da escolha de Joaquim Levy para o cargo de Ministro da Fazenda, dotado da difícil missão de ajustar as contas públicas, cortar gastos e especialmente, controlar a terrível trajetória da dívida pública interna brasileira. Evidentemente o ministro caiu após alguns meses e com ele, a confiança dos agentes, o Ibovespa foi a reboque.

Taxa de juros exorbitantes, inflação totalmente desancorada e crise política instaurada no país. O índice ibovespa chafurdou-se no campo negativo e foi a representação de um período de destruição de valor e incertezas enormes sobre o futuro. O sinal da recuperação só veio realmente com as movimentações cada vez mais nítidas de um processo de impeachment em curso e por vias legais, retiraria a então presidente do cargo e abriria espaço para uma nova agenda, a Ponte Para o Futuro.

O índice ibovespa apresentou assim rápida valorização nos últimos meses, com a diminuição significativa do risco político.

A (mini) Era Temer

A descompressão absoluta do risco político e do novo governo Temer resgatou o ânimo que os mercados financeiros a anos não surfavam. Meses depois, a aprovação de uma emenda constitucional para controlar o crescimento das despesas e gastos públicos trouxe outro novo alívio, além de um robusto e sustentável ciclo de afrouxamento monetário promovido por um Banco Central crível, que conseguiu em poucos meses ancorar as expectativas de inflação.

O mercado viveu meses de relativa euforia, um cenário internacional ainda embebido de liquidez, baixas taxas de juros e uma série de reformas microeconômicas estavam em curso e além de claro, a tão sonhada reforma da previdência pronta para ser votada no Congresso.

Contudo, a era Temer sofre seu primeiro golpe na divulgação dos áudios e acusações, o que erode o enorme apoio político construído e dinamita a possibilidade de nos próximos meses a previdência fosse reformada. O índice ibovespa, apesar de sofrer substancialmente no período da crise política do governo Temer, apresentou um desempenho muito forte, inclusive superando seus recordes históricos e trazendo o apetite a investir na bolsa de valores para vários investidores e casas de investimentos. Porém, no período em que nos encontramos, vinda de uma greve dos caminhoneiros e de toda as incertezas eleitorais, são fatores hoje que contribuem enormemente para a desvalorização do índice e principalmente do Real frente ao dólar.

Talvez ao final do ano, poderemos atualizar os gráficos demonstrando o índice ibovespa voltando a se recuperar e alcançando novos patamares, ou poderemos vê-lo derretendo ainda mais, com o mercado antecipando anos caóticos a frente. Como podem ver, o resultado é binário.

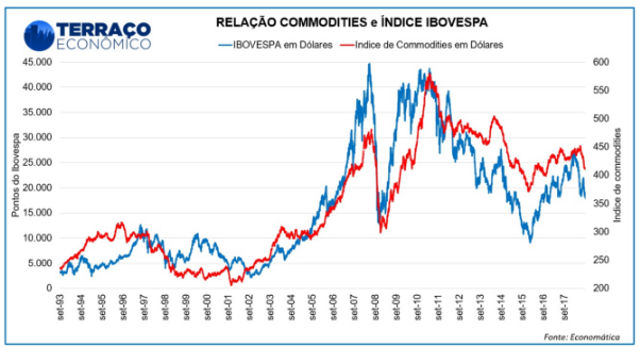

Um Gráfico que Realmente Importa

Bem, para que não dizer que não “falei das flores”, pois o corte entre mandatos presidenciais gera viés na análise do índice Ibovespa, o gráfico que julgamos fazer mais correto para uma análise estrutural e de longo prazo para o indicador Ibovespa é a sua relação com o indicador CRB (Core Commodity Index), que representa a cesta de preços das principais commodities transacionadas no globo. Como o leitor pode observar a correlação (ao menos visual) é quase simétrica ao Ibovespa dolarizado e a ajuda a explicar muitos dos movimentos do início dos anos 2000, o movimento ocorrido na crise de 2008 e os movimentos mais recentes. No final, o Brasil é parte de um grande sistema globalizado de finanças.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias