Uber, WeWork e Lyft: Por que os IPOs mais aguardados do ano fracassaram

A atraente lista de empresas-unicórnio (startups avaliadas em mais de US$ 1 bilhão) que planejavam abrir seu capital em 2019 fez com que muitos acreditassem que este seria o melhor ano de IPOs desde 1999. Uber (UBER), Lyft (LYFT) e WeWork estavam entre os unicórnios mais aguardados, além de Pinterest (PINS), Levi Strauss (LEVI) e Cloudflare (NET).

Mas, à medida que 2019 ia passando, algo claramente começou a dar errado para muitas dessas empresas. Quase nenhuma delas conseguiu entregar resultado para seus investidores.

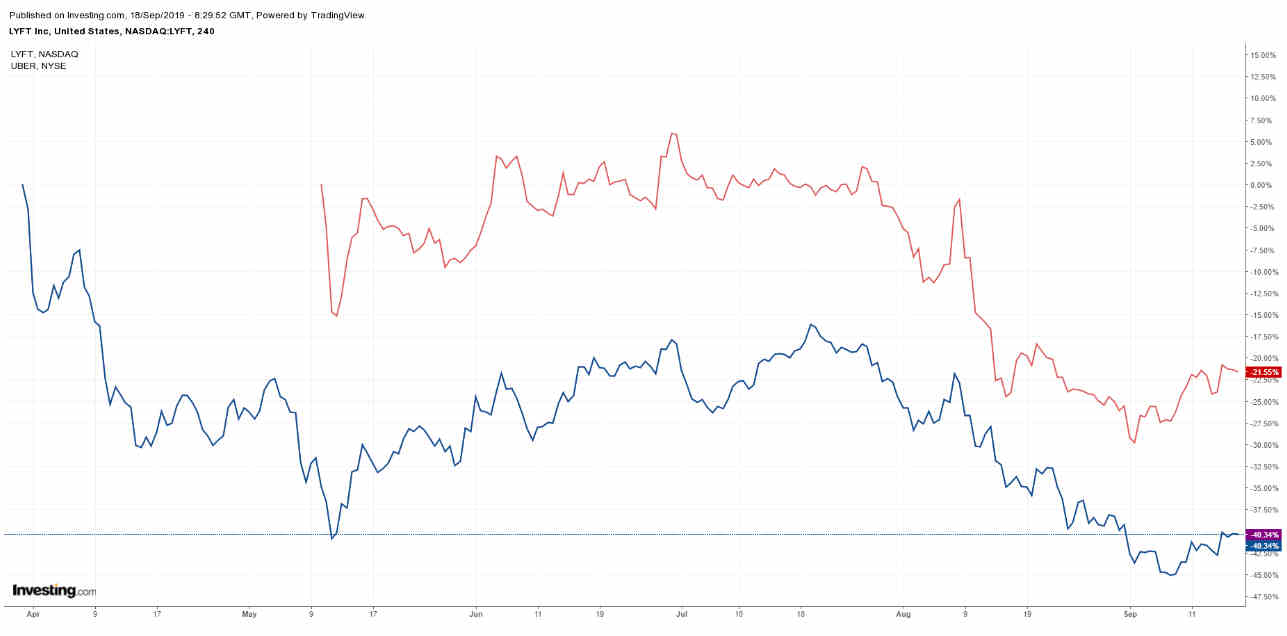

Apenas quatro meses após seu IPO, a gigante do setor de contratação de motoristas particulares, Uber Technologies, que já foi avaliada em US$ 120 bilhões, está sendo negociada a US$ 34,29 por ação, o que reduz sua capitalização de mercado à metade daquele valuation. A LYFT, que pretendia alcançar uma avaliação de US$ 24 bilhões antes do seu IPO, está sendo negociada a US$ 48,06, o que corresponde a uma capitalização de mercado de US$ 14 bilhões, ou seja, uma queda de 41% em relação ao seu preço inicial.

No momento em que escrevíamos este artigo, a WeWork anunciava a postergação dos seus eventos de divulgação, e a data do seu IPO, que deveria ocorrer em setembro, foi atrasada por causa da fraca demanda de investidores. Um anúncio divulgado pela empresa, de acordo com uma reportagem do Wall Street Journal ontem, dizia o seguinte:

“A We Company [controladora da WeWork] está ansiosa para realizar seu IPO, que esperamos concluir até o fim do ano.”

E mais: “Nos últimos dias, seus executivos e subscritores se conformaram com algo entre US$ 15 e 20 bilhões ou até menos, de acordo com pessoas a par do assunto.” A avaliação de mercado da companhia, que era de US$ 47 bilhões de acordo com a última rodada de financiamento privado, continua despencando, resultado de irregularidades corporativas e inconsistências que provavelmente continuarão minando sua oferta de ações e sua capitalização de mercado.

O que está causando essa discrepância e desapontando os investidores? Acreditamos que seja o drástico desequilíbrio entre as expectativas dos mercados abertos e fechados.

Perdas de Negócios e Lucratividade

Quando o assunto é a tolerância a perdas de receitas e a falta de um caminho rumo à lucratividade, os mercados abertos e fechados são bastante diferentes. Sem dúvida, todas as startups iniciam como empresas de capital fechado e muitos sequer se tornarão lucrativas.

É por isso que os fundos de capital de risco operam dessa forma: tendem a investir em dezenas de empresas, prevendo que o sucesso de três a cinco delas eventualmente cubra as perdas das várias outras que fracassaram.

Além disso, é comum nos mercados de empresas de capital fechado que as companhias em seus estágios iniciais operem no prejuízo e dependam de financiamentos adicionais, levantados por outras rodadas de investimentos de grupos de interesse novos ou existentes, geralmente com avaliações maiores, já que o único foco é o crescimento.

Os mercados de empresas de capital aberto possuem padrões mais conservadores. Embora o alto crescimento seja positivo, os investidores esperam que as empresas de capital aberto sejam mais maduras, com algumas questões estratégicas já respondidas: a empresa conseguirá algum dia ser lucrativa? Se sim, quando e quanto dinheiro será necessário para tanto?

É curioso que, das três empresas focadas neste artigo, nenhuma delas consegue responder a essas questões, mesmo depois de duas delas já terem aberto seu capital. Mesmo assim, as diferentes abordagens de cada mercado aos modelos de negócios é apenas um fator a ser considerado.

Ciclo de Feedback Positivo

Quando uma empresa tem capital fechado, a gerência só precisa interagir com um número limitado de investidores. A WeWork, que contrata e aluga espaços de escritórios, por exemplo, vem lidando em grande parte com o SoftBank, sociedade de investimentos japonesa, que já colocou US$ 2 bilhões na startup. Convencer uma sala cheia de gente do SoftBank sobre os prospectos da WeWork é muito mais simples do que passar pelo escrutínio de milhões de investidores.

Adquirir uma participação em uma empresa de capital fechado é difícil, pois os proprietários precisam estar dispostos a vender uma parte do seu negócio e, para os investidores, a liquidez é limitada. Naturalmente, todos os novos participantes têm perspectiva de alta para a empresa. As vozes dissonantes não seriam recompensadas com uma parcela da operação.

Isso cria um ciclo de feedbacks positivos que ajuda a impulsionar avaliações de mercado maiores, sejam elas realistas ou não. Os mercados abertos são muito mais céticos… Na maioria das vezes.

Pressão constante para alcançar cada vez mais

Antes de uma empresa abrir seu capital, os investidores que entraram durante as rodadas finais de financiamento veem a oferta pública como uma forma de realizar lucro, mas apenas se os papéis ofertados forem avaliados acima do valor da participação privada.

É assim que a valoração pendente do IPO da WeWork se tornou tão escandalosa. Seus investidores privados, ao lado do subscritor Goldman Sachs (NYSE:GS), estimaram uma avaliação de US$ 65 bilhões no início deste ano. Cegos pela ganância, ninguém envolvido se importou em analisar detidamente os fundamentos reais da companhia.

A avaliação de US$ 120 bilhões antes do IPO da Uber (NYSE:UBER) seguiu o mesmo padrão, o que também se aplica à Lyft (NASDAQ:LYFT). Abrir o capital com uma avaliação fantasiosa é excelente, mas oferecer ações a um valor objetivamente escandaloso é algo completamente diferente.

Essas tentativas de obter somas absurdas de dinheiro dos mercados abertos geraram uma reação dos investidores e da imprensa raramente vista antes. Centenas de artigos criticaram esses IPOs, levando os investidores a olharem com maus olhos diversas ofertas supervalorizadas, incluindo a do WeWork.

Quando os investidores se deram conta de que essas empresas pretendiam abusar dos mercados abertos, já não tinha mais volta – ou, no caso da WeWork, ocorreram dificuldades adicionais em prosseguir com um IPO problemático.

Lições Aprendidas

Para empresas que consideram fazer um IPO, a abertura de capital não é uma saída milagrosa para um futuro próspero, se sua oferta no mínimo não incluir um modelo de negócios sustentável. Caso contrário, é preciso pelo menos considerar uma avaliação razoável, para que os problemas da empresa não entrem no radar de investidores cada vez mais críticos.

Para os investidores de varejo que acreditam que uma entrada no IPO de uma empresa é um caminho claro para o enriquecimento, não se deixem seduzir pelo marketing fantasioso e por avaliações de mercado exageradas. Eles não significam muita coisa quando as ações da empresa começam a ser negociadas. Quando uma empresa abre seu capital, as condições mudam. Em vez de sua avaliação crescer de forma constante, pode perfeitamente entrar em queda livre.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias