Quanto custam os benefícios fiscais no Brasil?

Por Juliana Damasceno, economista pela UFRJ, analista econômica do FGV/IBRE, para o Ekonomus

Em tempos de desequilíbrio fiscal e novos ares políticos, a discussão dos possíveis caminhos para o saneamento das finanças públicas têm dado o tom do debate econômico no país. Enquanto a Reforma da Previdência lidera a tentativa de ajuste pelo lado das despesas, a velha prometida Reforma Tributária aguarda seu momento de resolver ineficiências amplamente conhecidas do lado das receitas. Esquecida no canto da sala, encontra-se a polêmica questão dos benefícios fiscais.

O maior projeto de Felipe Miranda > Inscreva-se agora

Áudios revelando discussão entre Bolsonaro e Bebianno são divulgados

Várias são as situações em que o governo renuncia parte de suas receitas para estimular determinada região ou setor da economia, simplificar custos administrativos, compensar serviços não atendidos pelo governo, promover a equidade, dentre outros objetivos. Quando essas renúncias têm caráter de exceção, reduzindo o potencial de arrecadação, são chamadas de “gastos tributários”, na medida em que funcionam como um gasto público indireto.

Mas, se os brasileiros estão entre os que mais pagam tributos no mundo e têm o menor retorno deles[1], porque esses benefícios fiscais – que representam menos obrigações tributárias – acabam sendo alvo de polêmica?

A resposta para esta pergunta depende da consideração de duas questões. Uma consequência da outra.

Primeiro, a evolução dos gastos tributários

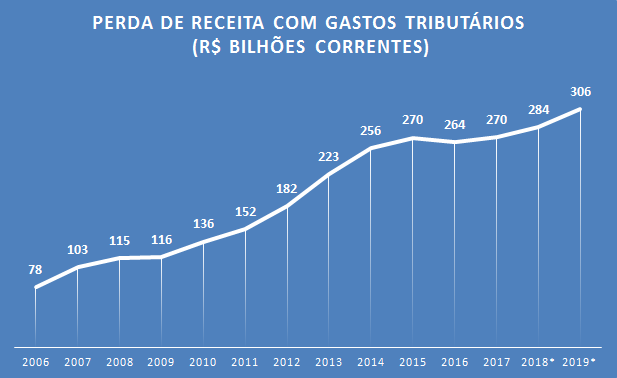

Parte da polêmica envolvida guarda relação com as perdas de receita derivadas da concessão desses benefícios nos últimos anos. Em 2018, o governo estima que as perdas com gastos/incentivos tributários cheguem a R$ 283,5 bilhões, o que representa 4,0% do nosso PIB e cerca de 1/5 da receita administrada pela Receita Federal no mesmo ano.

Para fins comparativos, este montante seria suficiente para cobrir 9 anos de Bolsa Família, considerando o valor gasto com o programa em 2018[2]. Ou ainda, este valor representa mais que o dobro do rombo primário registrado pelo Governo Central em 2018 (R$ 120,3 bilhões).

Como destaca nota técnica divulgada pela Instituição Fiscal Independente (IFI)[3], um rápido aumento desses benefícios fiscais foi observado no triênio 2012-2014, diante do forte ativismo econômico da ex-presidente Dilma Rousseff. Segundo a nota, os gastos tributários teriam contribuído com quase 40% do desequilíbrio das contas não financeiras do governo entre 2011 e 2014.

O ativismo daquele governo se deu com o pacote de medidas conhecido por “Nova Matriz Econômica”, responsável por guiar a política econômica a partir de 2012, estabelecendo – através do afrouxamento fiscal – condições que, em tese, fomentariam a competitividade da economia brasileira – juros baixos, câmbio desvalorizado e elevação de tarifas de importação.

Implementada para reduzir o custo dos fatores de produção e incentivar a indústria nacional, a desoneração da folha de pagamentos, aprovada em 2011, acabou sendo mais tarde expandida de forma indiscriminada para diversos setores. Bem maior do que o desenho original da política pretendia ser, tal benefício fiscal custou R$ 25 bilhões aos cofres públicos em 2015: o segundo maior gasto/incentivo tributário daquele ano[4].

O desfecho dessas políticas – custosas e ineficientes – é bem conhecido. Além de não terem alcançado os resultados prometidos, deixaram uma conta cara a ser paga pelo governo. Ou seja, pela sociedade.

Mas e o mundo?

Noção melhor da magnitude desses benefícios no Brasil pode ser obtida através de uma comparação internacional envolvendo países de perfil próximo do nosso. Estudo do Centro Interamericano de Administração

Tributária (CIAT) [5] revelou que, em 2015, os gastos tributários do Brasil em proporção do PIB eram o terceiro maior da América Latina[6], atrás apenas da Costa Rica e Republica Dominicana.

A grande perda de receita do governo brasileiro acende o alerta, principalmente se levada em conta a previsão do FMI[7] para o endividamento do Brasil, que deve alcançar 90% do PIB em 2019 e 100% até 2023. Isso significa dizer que, em breve, nossa dívida pode ser do tamanho de todos os bens e serviços que produzimos em um ano. Enquanto isso, os mesmos dados do FMI mostram que a média de endividamento da América Latina segue bem atrás da nossa (67% do PIB).

Mas e a crise?

É razoável pensar que, por conta do forte desequilíbrio que as contas públicas brasileiras enfrentam há alguns anos, estes gastos/benefícios tributários sejam reduzidos ou extintos, a fim de ajudar o governo a recuperar alguma receita e melhorar sua situação financeira.

Apesar disso, a cifra continua crescendo. A previsão do governo para 2019 é de que as perdas de receita atinjam R$ 306,4 bilhões, um incremento de quase R$ 23 bilhões em relação ao ano passado. Cabe ressaltar que tal aumento ocorre mesmo diante da reoneração da folha de alguns setores e representa um aumento de 8% – bem acima do reajuste permitido pelo Teto dos Gastos para as despesas primárias de 2019 (4,39%)[8].

Se confirmada a projeção, um novo recorde nominal de gastos tributários

será atingido mesmo com i) clara necessidade de ajuste fiscal; e ii) promessas de cortes nesses benefícios por parte do governo recém-empossado.

Mas por que esses benefícios parecem fora do controle do governo? E por que insistir neles mesmo com resultados abaixo do esperado?

Segundo, o (des)acompanhamento dos benefícios tributários

A segunda parte da resposta sobre a polêmica dos gastos tributários envolve o processo de criação, manutenção e expansão desses benefícios. Se, por um lado, existem boas intenções – do ponto de vista redistributivo – na concepção original dessas renúncias, por outro, não há como dizer o mesmo sobre seu funcionamento na prática.

A fiscalização comum sobre quem paga ou não tributos no Brasil, feita pela RFB, não se estende aos beneficiários desses incentivos fiscais, que acabam não precisando cumprir condições e contrapartidas. Tal prática carece ainda de transparência quanto à metodologia de cálculo dos valores oficiais divulgados[9]. Sem uma avaliação criteriosa do impacto econômico e social desses benefícios, eles continuaram sendo concedidos e mantidos ano após ano [10].

O Tribunal de Contas da União (TCU) estima que 44% das renúncias previstas para 2018 não contam com qualquer fiscalização, enquanto 85% não têm prazo de validade para acabar. O nível de concentração desses benefícios também chama atenção. O Simples Nacional, um dos mais de 60 principais gastos tributários, respondeu sozinho por uma perda de R$ 80 bilhões em 2018 – quase 30% de toda renúncia prevista para este ano [11].

Sem estabelecer contrapartidas que justifiquem a perda de arrecadação para os cofres públicos e sem contar com mecanismos de controle e avaliação, tais incentivos podem se tornar gastos extremamente ineficientes, ignorando o princípio básico da economia: buscar a alocação eficiente de recursos escassos.

Hora de mudar

Gerenciar com rigor estes benefícios fiscais, prezando pela sua qualidade, deve ser uma prioridade do novo governo. Para devida manutenção das funções do Estado, quanto maior a perda de receita imposta por tais desonerações, maior se torna a carga de tributos a ser bancada pelo resto da sociedade – justamente os não beneficiados.

Nesse ponto, cabe questionar até que ponto as inúmeras desonerações feitas em nome de estimular a produtividade deste país de fato cumpriram esse papel e a partir de que ponto permitiram só transferências para grupos de interesse.

Não se pode ignorar o papel estratégico que esses benefícios têm, desde que bem concedidos e avaliados. Também não é factível reproduzir o discurso milagroso e acreditar, por exemplo, que o fim das desonerações implicaria em arrecadação integral de toda essa receita renunciada.

Equilibrar as contas públicas brasileiras de forma sustentada requer um esforço estrutural que seja capaz de reconhecer excessos e ineficiências de políticas mal sucedidas, revisar práticas já condenadas e priorizar o uso eficiente do dinheiro público. Caso contrário, continuaremos a pagar uma conta alta por bastante tempo.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias