Morgan Stanley otimista com Brasil por liquidez elevada e alta do crédito privado

Durante dezembro passado houve pressão em torno do Federal Reserve para não aumentar o juro básico, além de pedidos por “Open Mouth Operations” no intuito de explicitar o horizonte de sua política monetária.

Powell e o colegiado deram aos mercados o que eles queriam: comunicação direta e definição até o final de 2019 da política monetária, sem alterações bruscas (ou previamente avisadas), resultado em estabilidade.

A resposta dos mercados financeiros foi única: a clareza do Fed se transformou em incerteza (ou menor variabilidade) de alocações. Pelo menos essa é a visão do Morgan Stanley Wealth Management, em relatório semanal publicado a seus clientes, cujo cerne é: estejam alocados em ativos de longo prazo, ou melhor dizendo, “em objetivos de longo prazo”.

O avião está pousando

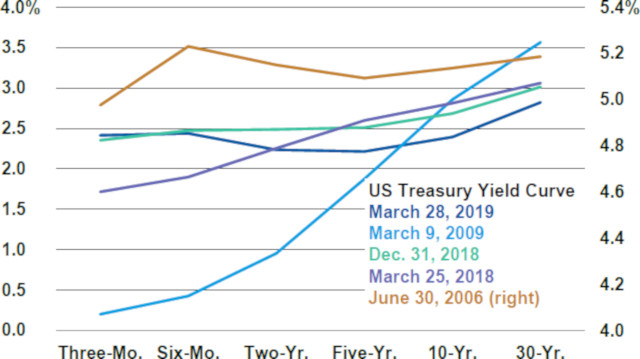

Inicialmente, o tema retomado pelo comitê global de investimentos do Morgan Stanley é a inversão dos yields (juros) dos Treasuries (títulos da dívida pública dos EUA), com a questão: como o pagamento de três meses é superior ao de 10 anos? A inversão da curva lançou sinal amarelo sobre Wall Street, no sentido de que a última vez que ocorreu foi em 2007, ano predecessor da crise financeira internacional de 2008.

Dentre as diversas preocupações, por mais que sejam inócuas, existe alento: “as probabilidades de soft landing (quando o avião do crescimento pousa levemente) são boas”. Mais do que isso: pode significar agora caminho a passos largos para o estado natural.

Sem recessão

A dicotomia teórica entre manutenção da Fed Funds Rate (taxa básica de juro nos EUA, análoga a Selic) e valorização próxima a 13% do S&P 500 em 2019, mantém investidores divididos, segundo o Morgan Stanley.

Entre a festa do IPO de Lyft e Levi Strauss e a garantia fixa de Treasuries sob pressão de fundos soberanos da China, os analistas ponderam: “notamos desacordo entre investidores de ações que antecipavam soft landing contra vários mais cautelosos alocados em títulos”.

Adiante no relatório, a equipe de análise do Morgan Stanley Wealth Management aponta para a probabilidade medida pelos mercados de 80% de corte na Fed Funds Rate em setembro, porém sem prerrogativa de recessão.

Os três motivos apontados pelo Morgan Stanley Wealth Management para não ter recessão são os seguintes: (i) programas como o QE e o QT são atípicos e podem vir a interferir os yields dos Treasuries, pelo volume próximo a US$ 34 trilhões do balanço de ativos do Fed e a importância de desinchação do mesmo; (ii) resiliência dos indicadores econômicos dos EUA em meio a guerra comercial com a China; (iii) PMI composto de março dos EUA acima dos 50 pontos.

Maior alocação em títulos

Levantamento do radar global do Morgan Stanley Wealth Management aponta pela primeira vez, após semanas de neutralidade, para maior alocação em títulos frente a ações.

A ideia, aparentemente contraditória, é plausível dentro de cenários extremamente voláteis nos mercados acionários, não por sua natureza crescente, frutífera e com rendimentos superiores de médio prazo aos da renda fixa, mas sim pela posição de manter certa austeridade diante de tantas incertezas geopolíticas.

Renda variável

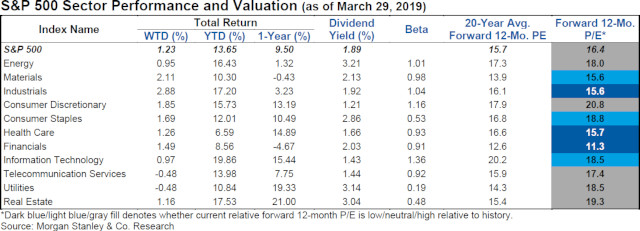

Na renda variável, destaque para os mercados emergentes, com P/L (Preço/Lucro) inferior aos mercados desenvolvidos atualmente, na relação de 12,1 vezes – sem aumento frente a relação observada na última semana. Em comparação, os P/L dos índices S&P 500 e MSCI AC World estão atualmente na casa de 16,4 vezes e 14,8 vezes, respectivamente.

Em relação aos setores do S&P 500, os múltiplos mais atrativos são os do setor financeiro, com P/L de 11,3 vezes para 12 meses, ante relação de 11,1 vezes na semana anterior. Por sua vez, o setor com o múltiplo mais esticado é o de “Consumer Discretionary”, na casa de 20,8 vezes – ante 20,4 vezes na projeção anterior.

Brasil em foco

Dentro de outro radar propiciado pela equipe de análise do banco, a China é vista como o maior emergente em atratividade de capitais. Além do PMI de março e da sensação de provável final do fundo do posso desacelerante do nível de produto, a mudança recente dos índices MSCI na China corrobora para o viés comparativo superior a outros emergentes em relação ao fluxo de divisas estrangeiras.

Ao mesmo tempo, a melhora semanal do Brasil foi evidente: a liquidez na semana passada vista como neutra agora é destacada como “robusta na economia e no sistema financeiro”. Neste caminho, os analistas destacam o “crescimento do crédito privado” como propulsor.

“No Brasil, a liquidez se movimentou de uma alocação de risco neutra para uma alocação de risco positivo, a medida que o crescimento privado do crédito se expandiu”, avalia o Morgan Stanley Wealth Management. Dentre as outras variáveis macroeconômicas utilizadas, destaque para a “inflação em queda” em “tendência declinante”, com a confiança e os indicadores técnicos demonstrando, nesta semana, neutralidade.

Por último, o banco destaca a expectativa de valuations decrescentes no Brasil, “com os ativos de risco ricamente avaliados”, porém aponta para projeção de crescimento nos lucros da empresas. “A estabilidade política dá suporte a recuperação”, conclui o Morgan Stanley Wealth Management.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias