José Castro: Um investimento para a Previdência

José Castro, autor da série Trading Journal na Inversa Publicações

Caro leitor,

O assunto da semana é, naturalmente, a reforma da Previdência. Aliás, esse tema já vinha predominando as conversas desde o início do governo e ganhou mais força esta semana, após o presidente Jair Bolsonaro entregar o projeto ao Congresso.

Bom, a essa altura talvez você já tenha visto que a estimativa é que a reforma poderá gerar uma economia para os cofres públicos em torno de R$ 1,1 trilhão em dez anos.

A verdade é que eu não sou tão otimista. Ainda é cedo para dizer que pontos irão mudar, mas certamente a medida não será aprovada como foi apresentada e, portanto, a economia deve ser menor.

Mas, se após todas as negociações, a versão final chegar a 60% disso já será um grande alívio para as contas do país.

Esses números grandiosos são importantes e claro que afetam nossas vidas, mas, no dia a dia, o que interessa mesmo para a maioria das pessoas é saber como vai ficar a aposentadoria, certo?

Calma, já vou falar sobre as principais mudanças propostas, mas antes quero lembrar que não importa o que seja de fato alterado, é imprescindível fazer as suas reservas para garantir uma aposentadoria mais tranquila. Por isso, na parte PRO da edição de hoje, eu dou uma dica de investimento que acredito ser muito boa para a sua aposentadoria.

Agora, sobre a proposta em si, reuni aqui as principais regras atuais e as respectivas mudanças para que você possa avaliar o impacto que pode ter na sua vida financeira.

Para ter acesso aos benefícios da Previdência Social, é necessário inscrever-se e contribuir todos os meses. Até mesmo quem não tem renda própria, como as donas de casa e os estudantes, podem participar, caso possuam mais de 16 anos.

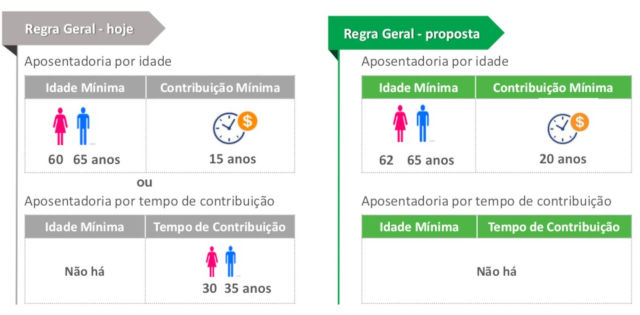

Atualmente, os segurados da Previdência Social não precisam comprovar idade mínima para terem direito a uma aposentadoria com benefício integral, basta possuir um tempo de contribuição fixado em 35 anos para o homem e em 30 anos para a mulher.

A partir daqui, veja as principais mudanças:

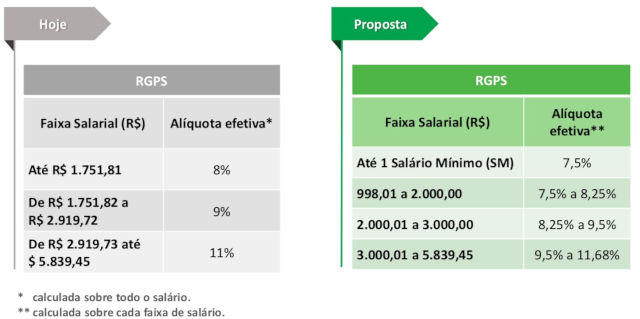

Alterações nas alíquotas: quem ganha mais, paga mais:

No RGPS (Regime Geral de Previdência Privada), que não envolve o funcionalismo público, 66,5% dos beneficiários recebem até um salário mínimo e 83,4% recebem menos de 2 salários mínimos.

Atualmente, 53% das pessoas que se aposentam por idade, 95% ganham menos de 2 salários mínimos.

Isso porque a maioria das pessoas com baixa renda não consegue se enquadrar na regra “Tempo de Contribuição” mínima (30 e 35 anos) para recebimento do benefício integral.

Desta forma, a maioria das pessoas acaba fazendo o tempo de contribuição mínimo de 15 anos e se aposenta na idade mínima (60 e 65 anos).

Ou seja, apenas quem tem maior renda consegue fazer o tempo de contribuição mínimo (30 e 35 anos), recebe o benefício integral e se aposenta sem idade mínima.

Na nova regra, a aposentadoria por “Tempo de Contribuição” deixa de existir, a idade mínima passa a valer para todos contribuintes e a contribuição mínima passa de 15 para 20 anos.

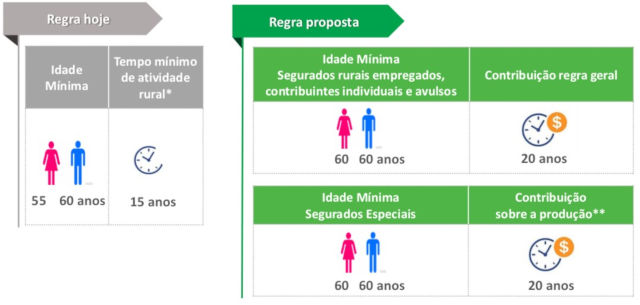

Conforme quadro abaixo, a aposentadoria rural possui duas mudanças: a idade mínima da mulher passa ser igual a do homem, 60 anos. E o tempo de contribuição de 20 anos que substitui o tempo mínimo de atividade rural, 15 anos.

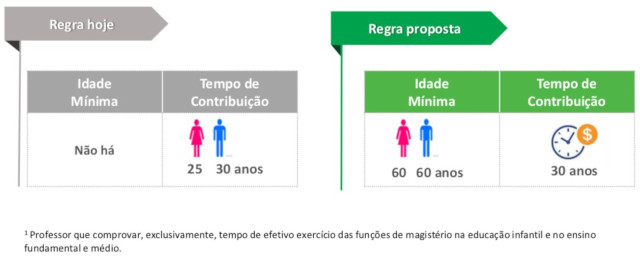

Para os professores, ficou da seguinte forma: entram na regra de idade mínima que não existia, 60 anos e tempo de contribuição passa a ser de 30 anos, tanto para os homens como para as mulheres.

Como estamos falando de aposentadoria, no conteúdo da Warm Up PRO sugiro mais um tipo de investimentos que não pode faltar na sua Previdência Privada. Clique aqui para liberar o acesso exclusivo a assinantes.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias