Guedes pode dar uma “Dilmada” na economia ao usar reserva cambial

O uso de uma parte das reservas internacionais para reduzir a dívida pública, uma das propostas avaliadas por Paulo Guedes, o novo super ministro da Fazenda na administração Bolsonaro, seria o mesmo que tapar o sol com a peneira e só aumentaria as vulnerabilidades externas do Brasil. Esta é a visão de William Jackson, economista-chefe para mercados emergentes da consultoria global Capital Economics em um relatório distribuído para clientes nesta segunda-feira (5) e obtido pelo Money Times.

Em 2015, quando a mesma ideia foi levantada pela equipe econômica de Dilma Rousseff, Stephen L Jen, ex-economista do Federal Reserve (Fed, o banco central norte-americano) e do FMI na década de 1990, quando esteve diretamente envolvido na criação de uma base de regras do Fundo que são usadas para prover crédito a países muito endividados, disse para este mesmo autor que “esta é uma opção ruim”

“As reservas cambiais são preciosas e não devem ser usadas para comprar tempo, especialmente quando ninguém usará bem esse tempo para conduzir as reformas. Isso pode ser apenas um desperdício de dinheiro”, ressaltou. Jen hoje é sócio-fundador da SLJ Macro Partners, é um dos mais conhecidos estrategistas de moedas do mundo. Ele avaliava, à época, que buscar o FMI seria uma opção mais interessante.

O tamanho da reserva

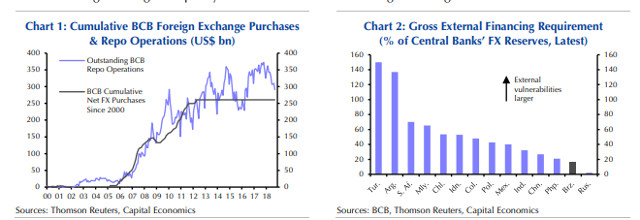

O Banco Central do Brasil comprou divisas estrangeiras entre 2006 e 2011 para conter a valorização do real resultante dos altos preços das commodities e influxos de capital. Essas compras criaram um excedente de liquidez no setor bancário, que o BC esterilizou via operações compromissadas para evitar que a base monetária se expandisse.

O estoque dessas operações compromissadas subiu em linha com a intervenção cambial, e as operações de recompra pendentes agora somam US$ 300 bilhões, ou 17% do PIB.

Esse processo cria custos porque a taxa de juros que o BC recebe em ativos em moeda estrangeira é muito menor do que a paga em dívidas denominadas em real utilizadas para esterilização. De acordo com as leis fiscais brasileiras, esses custos são suportados pelo governo. O plano proposto por Guedes é reverter esse processo. Se o BC vender reservas em moeda estrangeira, isso reduziria o excedente de liquidez e os custos de esterilização do setor bancário.

“Até o momento, o debate tem se concentrado em saber se isso reduziria as reservas cambiais brasileiras abaixo dos níveis prudentes. Mas há algum espaço para vender reservas. A cobertura atual do BC é muito grande em relação à necessidade de financiamento externo bruto do país – ou seja, a quantia necessária para financiar o déficit em conta corrente e rolar a dívida externa em vencimento nos próximos 12 meses”, destaca Jackson.

Na métrica de “adequação de reservas” do FMI, que compreende a ampla oferta monetária, dívidas de curto prazo e importações, as reservas cambiais brasileiras poderiam ser reduzidas em cerca de US$ 130 bilhões a US$ 250 bilhões (equivalente à redução das operações compromissadas 40%), antes que a cobertura das reservas cambiais fosse considerada inadequada.

Os problemas

“Em vez disso, achamos que há vários problemas mais amplos. Primeiro, as vendas de divisas estrangeiras, tudo o mais igual, farão com que a taxa de câmbio se fortaleça. Isso poderia ser mitigado com a venda de reservas, ao mesmo tempo em que os swaps cambiais do BC ou as dívidas de câmbio do governo vencem. Isso colocaria um limite em possíveis vendas em cerca de US$ 80 bilhões (uma redução de 25% nas operações de recompra) durante o próximo mandato presidencial. O BC também pode vender dólares quando o real fica sob pressão”, ressalta o economista da Capital Economics.

E segundo, esse plano só afetaria o problema fiscal do Brasil, mostra a avaliação. Mesmo que o Banco Central vendesse reservas equivalentes a todas as operações de recompra pendentes, estima-se que isso reduziria os custos de esterilização em cerca de 0,8% do PIB. Se, mais plausivelmente, fossem vendidas cerca de US$ 80-130 bilhões em reservas, os custos cairiam apenas 0,2% do PIB por ano. O déficit orçamental global é superior a 7% do PIB. O economista lembra que o problema fiscal do Brasil só seria resolvido com uma reforma da Previdência.

“Finalmente, a discussão do novo presidente e sua equipe sobre a política do Banco Central sugere uma abordagem que pode se mostrar mais intervencionista. Bolsonaro fez um bem-vindo em seu manifesto para conceder total independência ao BC, mas isso exigiria que os políticos se afastassem da política cambial e do uso das reservas cambiais”, conclui o economista.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias