Felipe Miranda: “Todo mundo calmo, isto é um assalto”

Por Felipe Miranda, CEO da Empiricus Research

Às vezes, tenho esperanças. Às vezes, me parece que elas são ingênuas demais.

A princípio, eu não falaria disto. Mas tem acontecido de forma cada vez mais frequente. Agora, mexeu com família. E, como você sabe, com família não se brinca. Aí a batata assa. Tudo tem limite.

Acompanhe as carteiras recomendadas de fevereiro

Se trato de outros players de mercado, não é por interesse particular. “Foco no cliente” é a máxima de Jeff Bezos, padrinho de batismo desta newsletter. A questão aqui é a interferência de outros players de mercado – todos eles príncipes na vida! – na vida de nossos assinantes.

Narro hoje um caso 100% real. Ele evidencia a superioridade do modelo de opiniões independentes e não conflitadas sobre investimentos, enquanto denuncia os problemas, para o investidor, de seguir indicações provenientes de bancos e corretoras, muito mais interessados em apropriar-se de taxas escondidas e rebates sub-reptícios de seus clientes, do que propriamente em fazê-los lucrar.

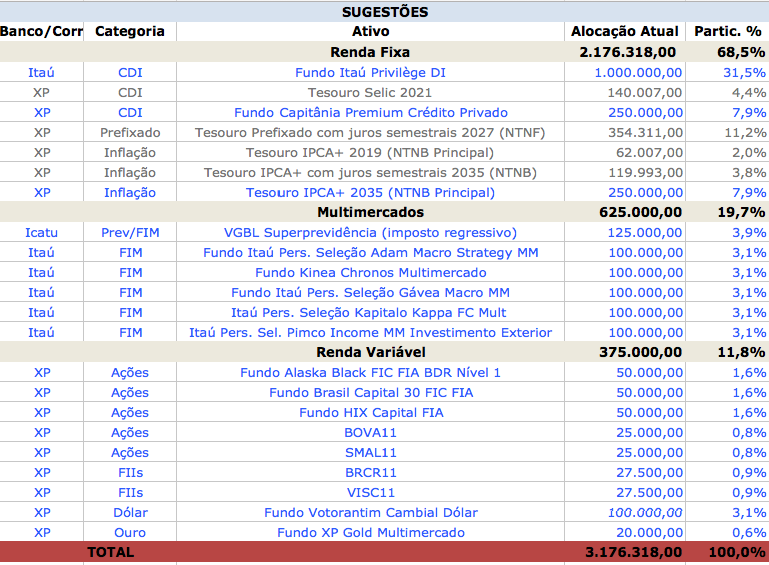

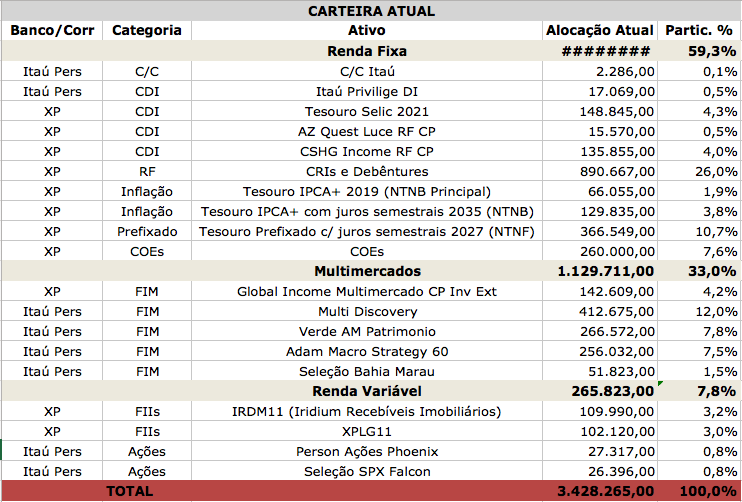

A primeira imagem abaixo reflete a carteira que um de nossos assinantes resolveu seguir após ler nossas publicações. E a segunda imagem descreve o portfólio que, pouco tempo depois, acabou implementando, diante de interferências sucessivas de sua assessoria na XP – tudo, claro, sob a retórica de que “as novas colocações foram feitas preservando as ideias originais da Empiricus”, o que é obviamente falso.

Peço gentil e humildemente para que os quatro leitores comparem as duas carteiras. Notem como a primeira seleção praticamente não contemplava crédito privado, refletindo nossa convicção de que os spreads de crédito no Brasil, no geral, não remuneram adequadamente pela assunção de risco marginal.

Ainda mais problemático, percebemos claramente como a nova carteira implica redução da liquidez do investidor (aplicações que travam o dinheiro do cliente por bastante tempo, sem capacidade de saída a qualquer momento), alguns produtos efetivamente ruins e outros de taxa excessiva. Perceba o quanto de dinheiro foi alocado, indevidamente, em COEs, CRIs e debêntures.

As inserções feitas pela assessoria na corretora decorrem, necessariamente, de uma das duas coisas a seguir ou de uma combinação entre elas:

i. Desconhecimento de finanças e da “ciência” de alocação de recursos (escrevo “ciência” entre aspas porque há muita arte nesse processo);

ii. Estrutura de incentivos perversa às assessorias de investimento, que ganham mais taxas e rebates em determinados produtos, o que as induz à colocação justamente dessas alternativas que rendem a si mesmas maior dinheiro. Esclareço: não é um problema das pessoas em si, mas, sim, da estrutura de incentivos. Todos têm bocas a alimentar e boletos a pagar. Como diz Dan Ariely, “exponha o homem ao conflito de interesses e uma hora ele irá ceder”.

Não desconsidero o primeiro ponto. Com efeito, a boa pesquisa e boas indicações de asset allocation nunca foram o forte da XP – todo mundo sabe disso. Não é segredo para ninguém como a empresa jamais deu a devida atenção para sua equipe de research; a XP tem outros méritos, como a introdução do conceito de plataforma aberta no Brasil (a coisa que verdadeiramente trouxe da Charles Schwab), mas não esse.

No entanto, suspeito que a maior parte do problema derive do segundo ponto acima. Justamente porque os produtos novos, bem desalinhados às ideias originais da Empiricus (em que pese a retórica vendedora em contrário), embutem taxas e rebates escondidos bem altos a serem pagos pelo investidor. O COE, por exemplo, costuma cobrar taxas escorchantes, variando entre 3 a 5% do capital – bicho, o CDI é 6,5% ao ano, saca? Posso suspeitar também de algum incentivo a mais em torno da apropriação de spreads bem gordos nas debêntures e também do Iridium Recebíveis Imobiliários – quase todo cliente da XP que bate aqui mostra um portfólio recheado desse negócio. Talvez seja coincidência. Olha, eu quase que nada não sei, mas desconfio de muita coisa.

Embora seja essa uma carteira individual, a prática é recorrente, se dando em massa. O investidor aceita taxas abusivas embutidas em COEs e em outros enlatados simplesmente porque elas estão ocultas, não aparecem ao investidor, ficam apenas abaixo da superfície do que lhe é oferecido. Então, o investidor, sem saber de fato o que está lhe sendo cobrado, acaba topando. Se você não vê algo, acha que não existe. É o famoso WYSIATI das Finanças Comportamentais (What You See Is All That Is; o que você vê é tudo que existe). Confundimos ausência de evidência com evidência de ausência. Ou, ao menos, não conferimos a devida atenção a essa falácia lógica.

Claro que, depois de ficar ciente da estrutura de incentivos completamente torta e do quanto está pagando sem perceber para seu assessor, o investidor se ressente – eu pude testemunhar ao vivo a revolta nesse caso particular. Mas aí pode ser tarde demais. Lá está o sujeito amarrado no COE até 2021.

Talvez o eventual leitor mais crítico pudesse apontar dois contra-argumentos:

1) “Você está apontando uma situação de claro conflito de interesses, mas você mesmo está conflitado para falar do assunto, uma vez que fundou uma empresa de opiniões financeiras independentes. Quer pregar a superioridade do seu negócio.”

Sim, de fato. No entanto, a causalidade parece invertida aí. Eu fundei uma empresa de publicações independentes justamente por acreditar na superioridade desse modelo. É dever ético e moral fazê-lo. O problema seria justamente o contrário, fazer algo em que não acredito.

Por favor, tente entender a superioridade do modelo de pesquisa independente não como uma opinião pessoal. Trata-se da essência e da estrutura do negócio. O mercado é um ambiente competitivo e difícil pra caramba. Acertar de forma consistente é tarefa árdua. Agora, imagina ter de acertar e, ao mesmo tempo, obedecer a uma agenda oculta de capturar altas taxas e rebates enterrados sob a superfície.

Não se trata de exclusividade da indústria financeira. Qualquer situação em que a mesma pessoa se envolva simultaneamente na venda e no aconselhamento vai gerar problema para o cliente (no caso, é o investidor, mas poderia ser o comprador de roupas que pergunta ao vendedor se “esta camisa ficou boa?”).

Se há ainda alguma dúvida sobre a importância que damos às questões de conflito de interesses, independência editorial e separação entre venda e direcionamento para investimentos, sugiro uma comparação entre o tratamento que conferimos aos sites O Antagonista, Seu Dinheiro e Money Times, frente àquele dado ao InfoMoney – de nossa parte, não há qualquer matéria falando bem da gente, nem sugestões de que “escrever newsletter é a profissão do futuro”.

Sinceramente, se você é uma corretora cujo modelo de negócios se apoia de maneira quase integral em agentes autônomos, não deveria ter um veículo de imprensa em que a matéria de destaque numa determinada tarde é “Assessor de investimentos é a carreira do futuro e pode pagar 18 mil reais por mês”. Em o fazendo, você não tem um veículo de imprensa, mas, sim, um instrumento para gerar leads (clientes prospectivos) para a corretora. Tudo e só isso.

Para piorar, a dinâmica é feita sob o empurrão da estratégia de copywriting — exatamente a mesma técnica adotada no marketing (tão criticado) da Empiricus; a diferença aqui é que somos apenas uma publicadora de conteúdo, sem atuar na distribuição e originação de valores mobiliários.

De forma simples e direta, temos um “veículo de imprensa” focado 24/7 em gerar leads para uma instituição financeira, adotando o copywriting dentro do funil de captação de uma entidade que origina e distribui valores mobiliários. Uau!

Em tempo: a Empiricus também se interessa pela geração de leads vinda de O Antagonista, Seu Dinheiro e Money Times. No entanto, ali não se mistura, em nenhum momento, marketing com conteúdo. Há anúncios, banners, chamadas e coisas parecidas; jamais reportagens elogiando a Empiricus. Seria ridículo!

Em tempo 2: quando eu topei uma parceria comercial com a Vitreo, também foi preservando a égide da ausência de conflito de interesses.

2) “Ah, mas o agente autônomo é apenas responsável pela captura e pelo relacionamento de clientes. Ele está inclusive proibido pela regulação de recomendar investimentos.”

Verdade. Mas na teoria até o comunismo funciona. Na prática, o agente autônomo não precisa recomendar, ipsis litteris ou ipsis verbis, um determinado investimento. Ele pode simplesmente mandar um e-mail falando que “um amigo, que é grande investidor, está comprando este COE aqui e considerando muito bom”. Não se recomenda; apenas sugestiona-se, sabe?

Alternativamente, abre-se, dentro do mesmo grupo econômico do agente autônomo (mesmos sócios) uma empresa de consultoria – essa, sim, com capacidade de indicar alocação de recursos para os investidores. Então, bingo! Está feita a festa.

Ao melhor estilo Quentin Tarantino, vivemos um tempo de violência. Alguns possivelmente diriam que eu não deveria tocar nesse vespeiro; o ideal seria deixar tudo como está, afinal, sempre foi assim. Como diria Mia Wallace: “Não é mais emocionante quando você não tem permissão?”. Pra mim, um objetivo de vida é ser escravo apenas da própria alma.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias