É melhor investir na poupança ou no Tesouro Direto?

O investimento favorito dos brasileiros, sem dúvidas, é a poupança. Sobrou um dinheirinho, colocou na poupança. como os brasileiros estão aprendendo a cuidar melhor do dinheiro, outro investimento simples, seguro e rentável é o Tesouro Direto. Mas e aí? Tesouro Direto ou poupança? Qual é a melhor opção?

Como já dissemos neste post, poupança nem pode ser considerada um investimento. Mas não há dúvidas de que ela possui alguns benefícios. Será que o Tesouro Direto supera todas essas vantagens? Quais são as semelhanças e diferenças entre os dois investimentos?

Há quem diga que o Tesouro SELIC é a “nova poupança” porque suas características são bem parecidas, mas a rentabilidade do título público é bem maior que o da poupança.

No post de hoje, a gente vai fazer uma comparação entre Tesouro Direto ou poupança. A partir disso, vai ficar fácil saber qual é o melhor e em qual você deve aplicar o seu dinheiro. Tá curioso? Veja o infográfico e depois siga lendo o texto que a gente preparou =)

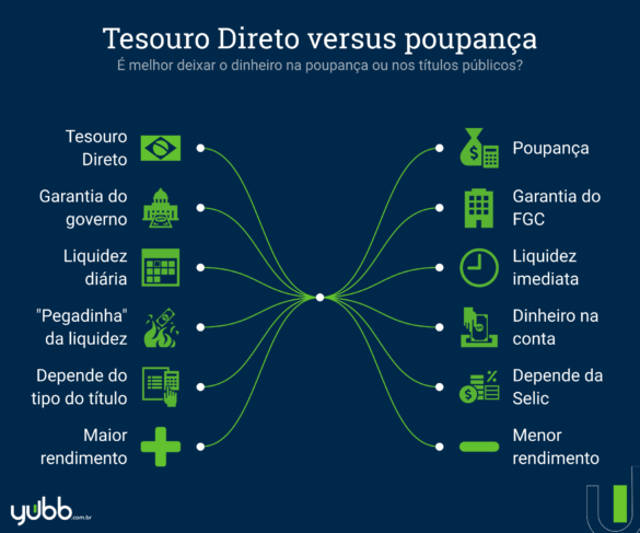

Segurança

A poupança é conhecida como um investimento super seguro. Por outro lado, há quem diga que o Tesouro Direto é o investimento mais seguro do Brasil. E aí, quem está certo e quem está errado? Tesouro Direto ou poupança? Ninguém está certo e nem errado! A segurança de um investimento depende de muitos fatores e não dá para mensurar em uma frase.

O Tesouro Direto é um programa de investimentos do Tesouro Nacional, ou seja, ao investir, você está emprestando dinheiro para o governo federal. Os títulos públicos não são garantidos pelo Fundo Garantidor de Créditos (FGC) porque não há necessidade. A sua segurança se dá pelo próprio Tesouro Nacional.

Comparando com bancos, financeiras ou corretoras, é praticamente impossível o Tesouro Nacional deixar de pagar os investidores. O que a maioria das pessoas diz é que, mesmo com uma péssima situação econômica, os bancos quebrariam antes do que o governo. Faz sentido, né? Em resumo: o Tesouro Direto é o título de renda fixa mais seguro que existe no Brasil!

Por outro lado, está a poupança. Ela é disponibilizada sempre por uma instituição financeira privada, ou seja, há o risco de “calote”. A garantia da poupança fica por conta do FGC: se a instituição financeira quebrar e você perder o dinheiro que estava na poupança, o FGC te devolve essa quantia. Isso dentro de R$ 250 mil por CPF/por instituição e sob um teto de R$ 1 milhão.

Resumindo: a maioria dos especialistas de investimentos diz que o FGC sempre estará “abaixo” do Tesouro Nacional. Ou seja, se o governo quebrar, o FGC já vai ter quebrado antes. O que significa que a poupança é menos segura que o Tesouro Direto.

Liquidez

A liquidez é um dos pontos mais importantes na hora de investir o seu dinheiro e é essencial para escolher entre Tesouro Direto ou poupança. Se você vai aplicar a sua reserva de emergência, precisa ser em um investimento com liquidez diária, afinal, você pode precisar daquele dinheiro a qualquer momento! E isso vale para qualquer valor e qualquer objetivo.

A maioria das pessoas que deixa o dinheiro na poupança pensa muito na liquidez. Quando a quantia está na poupança, você tem a possibilidade de resgatar a qualquer momento. Isso significa que o dinheiro está lá rendendo, mas se você precisar de qualquer valor a qualquer momento, é só resgatar.

A poupança entra no grupo dos investimentos com liquidez diária, mas o resgate é tão rápido que nem chega a ser diária: é imediata. Ao solicitar o resgate de qualquer quantia que está na sua poupança, o dinheiro chega na sua conta corrente no mesmo dia! Na maioria dos casos, em alguns instantes. Não precisa esperar nada!

Do outro lado, está o Tesouro Direto. Ele também se encaixa no grupo dos investimentos com liquidez diária, mas, diferente da poupança, a liquidez é diária mesmo e não imediata. Se você precisar resgatar o dinheiro que está no Tesouro Direto antes do prazo estipulado, não tem nenhum problema! Basta vender o título que você comprou e o próprio Tesouro Nacional compra de volta.

A única diferença em relação a poupança é que a quantia só chega na sua conta corrente depois de um dia útil. Isto é, você vai ter que esperar um dia útil para colocar a mão no dinheiro novamente.

Mas a liquidez do Tesouro direto tem uma pegadinha! Quando o Tesouro Nacional compra um título seu, ele vai pagar o valor de mercado daquele dia e não o valor que ficou acordado no seu investimento. A sugestão aqui é ficar esperto para não “perder dinheiro”!

Por exemplo, você comprou um título público prefixado com uma taxa de 8% ao ano. Um dia, precisou do dinheiro e foi retirá-lo. Por azar, a taxa do prefixado daquele dia era 7%, menor do que você tinha acordado no início. Isso significa que você vai receber um rendimento bem menor do que tinha imaginado.

Dica: o Tesouro SELIC é o único título público em que você não corre o risco de cair nessa pegadinha e perder dinheiro. Se está achando que vai precisar desse dinheiro antes do prazo de vencimento, vá de Tesouro SELIC! Caso contrário, dê uma olhada na rentabilidade dos outros títulos para ver qual mais vale a pena.

Rentabilidade

Comparar a rentabilidade do Tesouro Direto ou poupança é mais fácil do que você imagina. O rendimento da poupança é muito simples de ser calculado:

- Se a Selic (taxa de juros básica) for menor ou igual a 8,5% ao ano, a poupança rende 70% da Selic mais a TR (Taxa Referencial);

- Se a Selic for superior a 8,5% ao ano, ela tem rentabilidade fixa: 0,5% mais a TR.

Vale a pena mencionar que a TR é uma taxa muito muito pequena e pode ser praticamente desconsiderada na hora de analisar a rentabilidade da poupança.

Por outro lado, o rendimento do Tesouro Direto depende dos seus títulos:

- Tesouro IPCA+: Está indexado ao IPCA, ou seja, à inflação oficial do governo brasileiro. Isso significa que você vai receber a taxa definida + a variação do IPCA do período.

- Tesouro IPCA+ com juros semestrais: igual o Tesouro IPCA+, mas você recebe o rendimento em parcelas de seis em seis meses.

- Tesouro Prefixado: a taxa de rendimento está predeterminada assim que você decide investir, sem nenhuma alteração de acordo com o tempo.

- Tesouro Prefixado com juros semestrais: igual ao Tesouro Prefixado, mas você recebe o rendimento em parcelas de seis em seis meses.

- Tesouro Selic: Está indexado à SELIC, ou seja, à taxa básica de juros. Isso significa que você vai receber a taxa definida + a variação da Selic do dia.

Na prática, o que você precisa saber é que a rentabilidade da poupança é MUITO baixa. Ela é tão baixa que, dependendo da situação econômica do país, ela pode ficar abaixo da inflação. Isso faz com que você perca poder de compra, ou seja, perde dinheiro.

Uma maneira fácil de entender: na poupança, você corre o risco de ficar ABAIXO da inflação. No Tesouro Direto, o Tesouro IPCA+ rende uma taxa definida MAIS a taxa da inflação. Ou seja, você sempre terá uma porcentagem acima da inflação.

A poupança rende só 70% da SELIC (mais a TR) e você pode encontrar investimentos pelo Yubb que rendem mais de 100% da SELIC, inclusive o próprio Tesouro SELIC (que é um investimento super simples e seguro).

Nem precisa dizer que na batalha Tesouro Direto ou poupança, o Tesouro Direto ganha no quesito rentabilidade né? Já ficou bem claro!

Como calcular?

Agora você já entendeu as taxas e percebeu que a poupança rende muito menos que o Tesouro Direto. Mas como você pode comparar isso na sua vida financeira?

Por exemplo, você possui R$ 2.000,00 na poupança e quer saber quanto ganharia se colocasse isso em um título público ou até mesmo em outros títulos de renda fixa privada. Como fazer esse cálculo?

Para te ajudar, o Yubb desenvolveu uma calculadora de rendimento da poupança que compara o rendimento dos investimentos em renda fixa com o rendimento da poupança. Basta digitar quanto você quer investir (R$) e por quanto tempo (meses) para descobrir as oportunidades que você está perdendo ao deixar o dinheiro na poupança.

No caso dos R$ 2.000,00, por exemplo, você teria um rendimento de R$ 176,96 na poupança enquanto no Tesouro SELIC teria R$ 211,47. Isso sem contar os outros títulos do Tesouro Direto que podem ter até uma rentabilidade maior.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias