Vai borrar a maquiagem? 15 fatos sobre a possível união de Natura e Avon

A Natura (NATU3) surpreendeu o mercado na última sexta-feira (26) com mais um movimento de crescimento internacional ao iniciar as discussões para a compra da Avon. A notícia não foi muito bem recebida pelos investidores, já que a empresa ainda digere os efeitos de uma maior endividamento das aquisições recentes (The Body Shop e Aesop).

Com a confirmação do interesse, as perdas nas ações foram de mais de 11% em dois dias. Além disso, a agência de classificação de risco Standard & Poor’s colocou a nota de crédito em observação para um possível rebaixamento.

Tenha o MELHOR E MAIS EXPERIENTE TRADER DO BRASIL como o SEU ASSESSOR [CLIQUE AQUI]

Para o JPMorgan e o BTG Pactual, o negócio pode pressionar as finanças da empresa no curto e médio prazo.

Vale lembrar que a Avon desmembrou suas operações na América do Norte em 2016 como parte de um plano de reestruturação destinado a reverter o declínio de receita, com a empresa agora detendo apenas 20% dessa operação e os outros 80% mantidos pela empresa de capital privado Cerberus.

O Goldman Sachs listou 15 fatos, financeiros e de mercado, que valem a pena ser avaliados sobre o negócio.

Confira:

1 – Em 2018, a Avon reportou uma receita total de US$ 5,6 bilhões, com uma margem operacional de 4,2% e uma perda líquida de (US$ 22 milhões). A empresa registrou um prejuízo líquido em quatro dos últimos cinco anos.

2 – Em 31 de dezembro de 2018, a Avon tinha uma dívida bruta total de US$ 1,6 bilhão, com uma dívida líquida sobre Ebitda reportado de 3,9 vezes, ou 5,8 vezes se ajustada para US$ 195 milhões em ganhos de crédito de IPI no Brasil, US$ 94 milhões em ativos depreciados e baixas de estoques. Ajustada para esses dois itens e todas as outras despesas de reestruturação, a alavancagem foi calculada em 4,1 vezes.

3 – Em 22 de março de 2019, a Avon tinha um valor de mercado de US$ 1,4 bilhão, com uma dívida líquida de US $ 1,2 bilhão (última reportada), implicando um Valor da Empresa de US$ 2,6 bilhões.

4 – No mesmo dia, a Natura tinha um valor de mercado de US$ 4,6 bilhões, com uma dívida líquida de US$ 1,6 bilhão (última reportada), implicando um Valor da Empresa de US$ 6,2 bilhões. O dólar considerado para a conta é de R$ 3,88.

5 – Baseado no consenso da Bloomberg, a Avon está atualmente sendo negociada a 8,3 vezes o valor da empresa sobre o Ebitda esperado para 2019. Isso se compara à negociação da Natura a 11,9 vezes (estimativas do Goldman Sachs) e a uma média de 14,8 vezes para os pares globais e das Américas em Cosméticos e Cuidados Pessoais.

6 – Em 2018, a Natura reportou receita líquida de R$6,0 bilhões no Brasil. Com base nas finanças da Avon, calcula-se que a Avon Brasil tenha gerado receita líquida (ganho ex-IPI) de R$ 3,9 bilhões no mesmo período. “Chegamos a esse número considerando os 23% da receita líquida da Avon provenientes do Brasil e convertendo-os em reais a uma média de 2018 R$ 3,88”, diz o Goldman.

7 – Em 2018, a Natura obteve 63% das receitas do Brasil e da América Latina (45% apenas no Brasil), sendo 37% provenientes da União Europeia + África e da Ásia-Pacífico.

8 – Em 2018, a Avon (excluindo a América do Norte) obteve 54% das receitas do Brasil e da América Latina (23% apenas no Brasil), com 38% provenientes da União Europeia + África e 8% da Ásia-Pacífico.

9 – A Natura mudou para uma estratégia baseada em fusões e aquisições nos últimos anos, com a aquisição da Aesop (em 2012) e da The Body Shop (em 2017) transformando-se de uma empresa de vendas diretas da América Latina para uma plataforma global multicanal e multimarcas.

10 – A aquisição da TBS foi uma operação considerável de fusões e aquisições, que ainda apresenta à administração da Natura desafios na frente de integração. “Observamos que a Natura declarou sua intenção de retornar ao nível de alavancagem pré-TBS de 1,4 vez até o final de 2021”, pontua o relatório.

11 – Com base no Euromonitor, a partir de 2017 (os dados mais recentes disponíveis), a Natura passou a deter cerca de 12% do mercado brasileiro de Beleza e Higiene Pessoal, enquanto a Avon possuía uma participação de cerca de 6% . Juntos, a participação conjunta das duas empresas equivale a aproximadamente 18%. Em 2017, a Avon registrou 75% das receitas da categoria ‘Beauty’ e 25% da ‘Home and Fashion’.

12 – A concentração combinada é mais pronunciada dentro de categorias específicas, de acordo com a Euromonitor, onde a participação combinada da Natura e da Avon equivaleria à liderança do mercado ou a um segundo lugar próximo. Por exemplo: Skin Care (30% contra O Boticário a 14%), Color Cosmetics (34% contra O Boticário a 11%), Fragrâncias (28% contra o líder O Boticário a 30%) e Banho e Ducha (17% vs. a líder Unilever em 21%).

13 – Ao analisar a concentração de mercado em outros setores (por exemplo, Educação), o CADE, órgão antitruste brasileiro, tende a definir alta concentração como uma participação de mercado acima de 20%. “Embora não possamos avaliar atualmente o que uma transação potencial pode significar para a estrutura financeira de qualquer entidade combinada, notamos que até o final do ano de 2018, a alavancagem da Natura estava em 3,2 vezes (dívida líquida em relação ao EBITDA dos últimos 12 meses)”, destaca o Goldman.

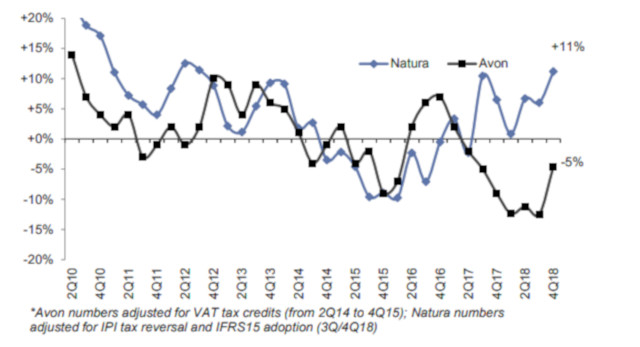

14 – A Avon tem enfrentado dificuldades no Brasil nos últimos 18 meses, com desempenho abaixo do seu principal concorrente em vendas diretas Natura desde o segundo semestre de 2017. A administração da Avon atribuiu o fraco desempenho à falta de engajamento dos representantes, área na qual a Natura se concentrou ao dar incentivos e descontos progressivos aos mais produtivos.

Natura vs. Avon: Crescimento da receita no Brasil (% ano a ano)

15 – A Avon sofreu reveses na China no passado, com a SEC (regulador dos EUA) acusando a empresa de violações em 2014. A Avon tem uma presença pequena, principalmente de varejo na China, que, com base em dados da Euromonitor, teve vendas de US$ 63 milhões em 2017, ou 1% das receitas.

(Com Investing.com)

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias