XP troca duas ações em carteira recomendada para dezembro

A XP Investimentos publicou a sua carteira recomendada para o mês de dezembro, mostra um relatório enviado a clientes e assinado pela equipe de analistas compostas por Celson Plácido, Marco Saravalle, Bruna Pezzin e Gustavo Cruz.

Gostou desta notícia? Receba nosso conteúdo gratuito

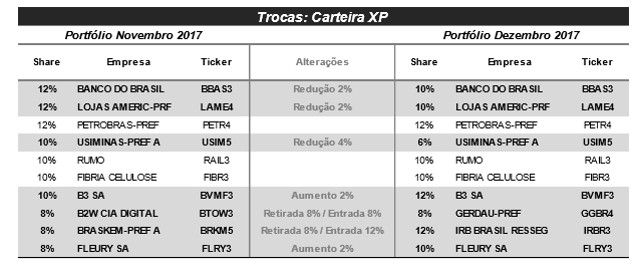

Na carteira tradicional, os destaques ficam com a saída das ações da Braskem (BRKM5) e B2W (BTOW3). Para os analistas, a petroquímica ainda tem potencial satisfatório de valorização, mas a saída se dá pela redução do perfil de risco da carteira no curtíssimo prazo.

“Nos últimos 15 dias as ações de companhias públicas e/ou com empresas ligadas ao Governo dentro do quadro acionário (que é o caso da Braskem), têm apresentado maior volatilidade em bolsa. Esse cenário pode se perdurar ao longo da primeira quinzena do mês de dezembro, o que nos motivou a abrir espaço para ativos de perfil mais defensivo”, explica a XP.

Já a B2W deixa o portfólio em meio ao crescimento do noticiário referente ao ambiente competitivo, que teve um impacto negativo muito forte sobre os papéis.

“Reforçamos que a empresa tem feito um trabalho importante de trazer inúmeros novos fornecedores para a plataforma, investir em logística e centros de distribuição e que está cada vez mais perto de atingir a autossustentabilidade”, diz a corretora.

Entradas

As novatas na lista são Gerdau (GGBR4) e IRB (IRBR3). Sobre a siderúrgica, a XP destaca que ela tem apresentado geração satisfatória de caixa e, após os resultados recentes, sinaliza que os principais setores em que a companhia atua estão ensaiando recuperação.

“O setor de construção civil começa a dar os primeiros sinais de que o pior ficou para trás no Brasil e o setor de infraestrutura pode começar a ganhar fôlego nos Estados Unidos, com cronograma intenso de investimentos programados. Vemos a Gerdau como uma das melhores ações do setor, com melhor equilíbrio risco/retorno neste atual patamar de preços”, explicam os analistas.

O IRB é visto como uma empresa dentro de um setor relativamente previsível, com contratos de prazo médio/longo, mas que também apresenta potencial de crescimento. “A rentabilidade da companhia supera a de grandes bancos: o ROE (retorno sobre o patrimônio) esperado para os próximos dois anos é superior a 27%. Além disso, negocia a dividend yield esperado de quase 7% para 2018”, ressalta a XP. A empresa também faz parte do portfólio de dividendos.

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias