William Alves: Uber, será que devemos cancelar a corrida?

Por William Castro Alves, economista e especialista em mercados internacionais – Acompanhe em “Bugg“

Em meio a tamanha polêmica sobre o maior IPO do ano nos EUA, conversei com meu amigo Diego Muniz que está em Portugal e resolvemos embarcar nessa viagem fazendo um post compartilhado, tipo Uber (NYSE:UBER) Pool.

IPO nos EUA é diferente!

Aqui cabe o primeiro parênteses. Nos EUA, a participação nas ofertas públicas é bem mais restrita que no Brasil. Grande parte das corretoras requer que os investidores tenham certas qualificações, ou que atenda parâmetros como um valor mínimo de investimento, um número mínimo de operações por ano, ou ser um cliente private ou premium. Esses valores normalmente são altos, seja em número de capital investido ou de requisitos para ser esse cliente “especial”.

Dito isso, resta ao pequeno investidor a possibilidade de comprar as ações no primeiro dia de negociação. Então quando a ação cai, deveríamos ficar atentos, pois temos a oportunidade de comprar mais barato.

As ações do Uber estrearam ontem (sexta-feira dia 10 de maio) no mercado americano com uma sonora queda de mais de 7%! Então parabéns para quem não entrou! Rs

Caiu, agora compra?

Diego e eu temos uma cabeça muito parecida no sentido de buscar entender a qualidade do ativo e não simplesmente comprar porque cai. Lembre-se, ao comprar uma ação você esta se tornando sócio de um negócio, seja por 1 mês, 1 ou 5 anos. Logo, primeiro passo é entender quem é a empresa e como ela ganha dinheiro.

Nesse sentido penso que muitos de vocês já conheçam e entendam o como a Uber funciona. De qualquer forma, para quem quer informações sugiro acessar o prospecto da oferta neste link.

O que nos chamou atenção?

Uber veio a mercado vendendo a ideia de que seu mercado potencial são nada mais nada menos que US$ 12 trilhões, algo como 15% do PIB mundial! Nessa conta eles colocam o segmento de mobilidade, entrega de comida e até transporte de cargas. Uber opera em 63 países, mas afirma que apenas 2% da população desses países testou a plataforma, justificando assim um enorme potencial de crescimento.

Sim, é verdade que a industria de ride-sharing é nova e vem apresentando um crescimento exponencial; sim, é verdade que a sociedade como um todo e nossa vida mudou (para melhor na minha opinião) com a introdução dessa ideia maravilhosa que a Uber trouxe….

Mas, porém, contudo, entretanto, todavia….

A realidade tem mostrado que o cenário concorrencial por esse oceano de US$ 12 trilhões potenciais será um mar bem agressivo! Veja no gráfico abaixo que o market share da Uber veio caindo com a entrada de novos competidores.

Ok, mas se ainda assim a empresa estiver entregando bons números e resultados está tudo ok, não é mesmo? Então vamos ver.

Expectativa x Realidade

A Uber é, de fato, um case fenomenal de crescimento com números estratosféricos: operação em 6 continentes, mais de 90 milhões de usuários ativos, bilhões de trips e tudo mais. Curiosidade a parte, o Brasil é o maior mercado do app fora dos EUA e São Paulo é a cidade com maior demanda mundial, mas quem puxa o crescimento no país são as cidades menores e áreas metropolitanas.

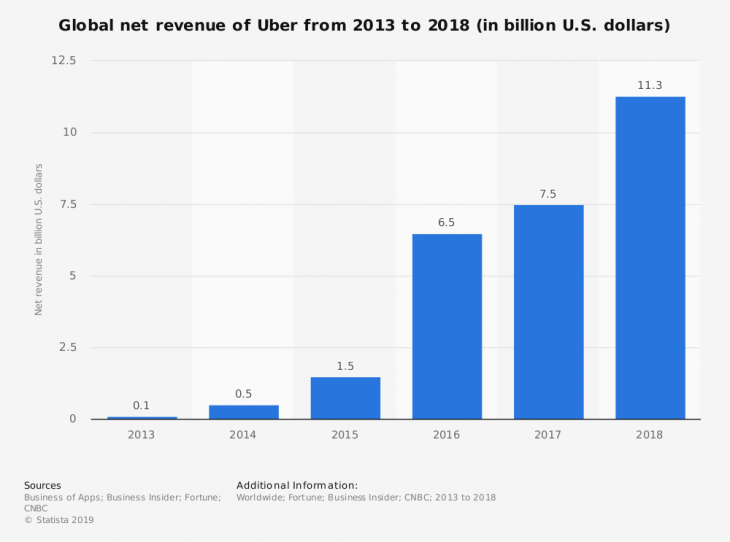

Mas enfim, esse crescimento se refletiu nas suas receitas que em poucos anos alcançaram os bilhões.

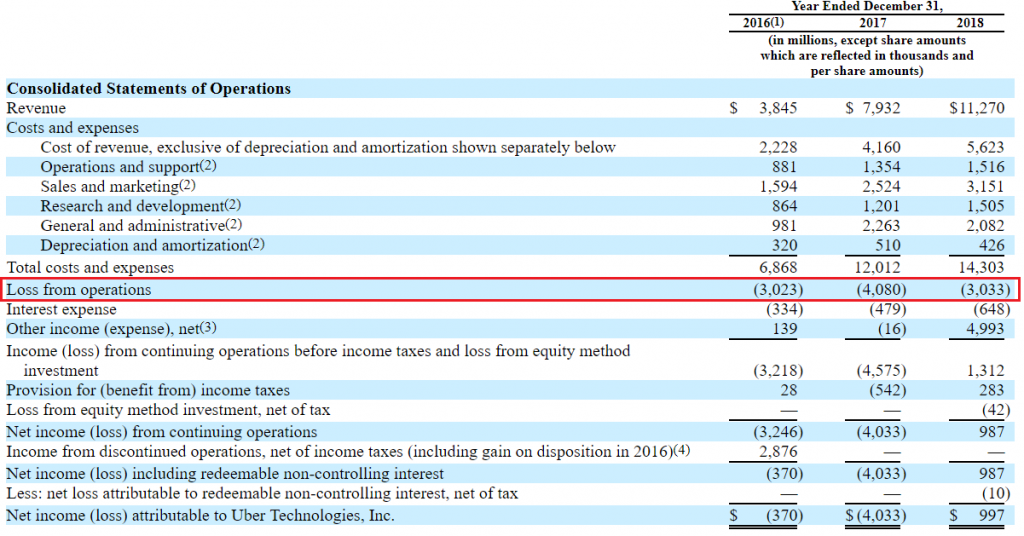

Mas a realidade é que crescer tem custado caro para Uber. Veja que seus resultados nos últimos 3 anos foi de um prejuízo igualmente bilionário nos últimos 3 anos. Vale ressaltar que o suposto lucro na “ultima linha” em 2018 decorre da venda das operações deles na Rússia e Sudeste Asiático.

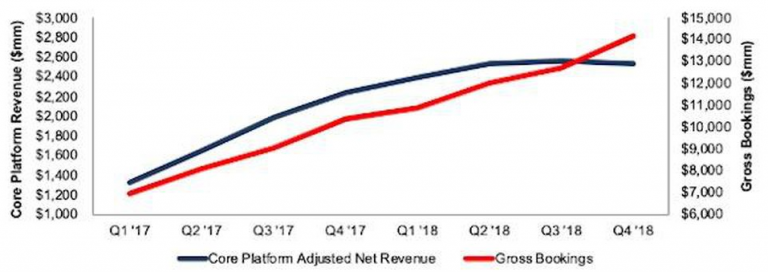

Mas, mesmo esse crescimento visto até agora pode estar minguando. O total gasto pelos clientes no app aumentou só 11% nos últimos 2 trimestres de 2018 e a receita efetiva reduziu 1% no mesmo período.

Em 2018, o crescimento da receita foi 40%. Parece bom, mas é sinal vermelho: esse crescimento tinha sido de 106% no ano anterior, e esses números não consideram os incentivos para os motoristas e passageiros (aquelas promoções que você pega). Se fossem considerados, as perdas seriam ainda maiores!

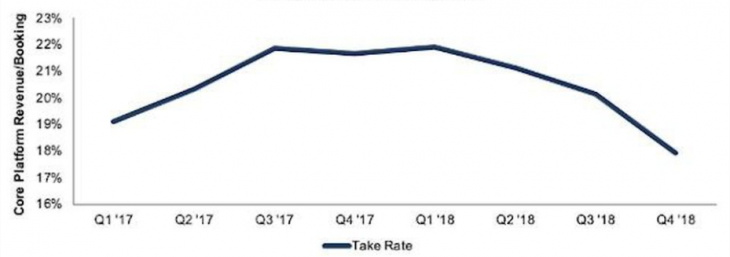

Não obstante, maior concorrência = taxas mais baixas! Ótimo pra nós, ruim para empresa e quem ser seu sócio. Proporção de receitas pelos “bookings” vem caindo trimestre a trimestre.

Concentração

Outro quesito importante é que ¼ da receita global do app vem de 5 cidades. São Paulo, Nova York, Los Angeles, São Francisco e Londres. Já vimos em diversas cidades, inclusive nessas citadas acima, medidas contrárias ao Uber, algo que pode continuar acontecendo.

Motoristas indignados?

Outro calcanhar de aquiles do case é que muitos motoristas tem cada vez mais reclamado da empresa. Só nos EUA são cerca de 60 mil pessoas que fizeram ou pretendem entrar na justiça contra a empresa alegando que deveriam ser tratados como empregados dela. Mesmo que não gerem multas, só os custos jurídicos de lidar com isso já somariam uma despesa salgada! No balanço de 2018 a empresa já provisiona US$ 1,1 bilhão para penalidades, multas e acordos.

A empresa obviamente sabe e inclusive comenta que isso tende a piorar, uma vez que planeja reduzir os incentivos dados. Não obstante, a empresa vislumbra um mundo de self-driving cars onde não teria mais as dores de cabeça de atualmente. Tal ponto, a relação entre motoristas e Uber é central para o case e não parece caminhar bem.

Capital intensivo?

Pode não parecer ou ser óbvio, mas a Uber é sim uma empresa intensiva em capital. Apesar de não ter que ser dona de 1 carro sequer, a empresa investe e tem de investir massivamente em Pesquisa & Desenvolvimento.

Antes de cancelar a corrida

Deixe-me falar de 4 highlights positivos:

1) Segmento “New Mobility” oferece bicicletas, patinetes, além do Uber Eats. Mas, não para por aí, a empresa estuda lançar o serviço de frete “on demand”: o Uber Freight. Ideia é conectar a demanda por transporte com as opções mais acessíveis e apropriadas disponíveis na plataforma tudo ao toque de um botão.

2) A empresa tem tentado transformar o Uber numa opção “menos informal” para corporações. São ferramentas que facilitariam o acesso corporativo aos serviços de transporte. Exemplo: a empresa reservar o Uber para um trabalhador que não tenha o app.

3) Em 2018 a empresa lançou o Uber Health que facilita a marcação de corridas e do transporte pelas empresas de saúde a seus pacientes.

4) A empresa anunciou recentemente alguns novos investidores de renome. A PayPal Holdings que concordou em investir US$ 500 milhões ao preço do IPO; Softbank Vision Fund, Toyota Motor e Denso Corp juntas investirão US$ 1 bilhão em uma entidade recém-formada para os esforços de direção autônoma do Uber.

Opinião do Diego Muniz

Com uma pressão intensa de motoristas e concorrentes, US$ 80 bilhões é um valor salgado que espera uma taxa de crescimento mais alta do que as taxas atuais. Apostar na Uber é estar otimista sobre 3 fatores: i) que a empresa consolidará o setor com outras para conseguir ainda mais escala, ii) que será bem sucedida no desenvolvimento de carros autônomos; ou iii) que conseguirá expandir a marca pra outros segmentos.

Todos eles acontecem em um cenário de forte concorrência onde é mais fácil do que nunca para o cliente abrir outro app e encontrar prestadores de serviço semelhantes, senão os mesmos. Por isso, no preço atual, fico de fora das ações.

Opinião do Will

Penso que a Uber revolucionou a mobilidade e criou algo fenomenal para sociedade. Porém, isso é algo pouco tangível e de difícil avaliação. Eu fico com os números e esses me parecem embutir um otimismo pra lá de exagerado. Dado que a empresa não gera lucro, vamos usar por referência suas vendas.

Mesmo após a queda, a empresa vale em bolsa US$ 76 bilhões, considerando os US$ 11 bilhões de receita chego num múltiplo de Preço/Receitas de 6,9x! Sei que são coisas diferentes, mas Amazon (NASDAQ:AMZN) negocia a 3,9x, Apple (NASDAQ:AAPL) a 3,5x, Google (NASDAQ:GOOGL) 5,7x, e a concorrente Lyft (NASDAQ:LYFT) a 5,8x. Então só por aí poderia dizer que há algum espaço para correção.

Fora isso, entendo que pelas características citadas acima de intensividade de capital e de concorrência, me parece que esse será um negócio de baixas margens, elevados e constantes investimentos resultando em baixo retorno para os acionistas…posso errar redondamente, mas me parece que para pensar em entrar no papel, ele teria que estar uns 30% mais barato no mínimo.

Contribuição na confecção do post por Diego Muniz:

Carioca erradicado em Porto, tenho uma tendência a prolongar conversas que envolvam ideias. São elas, as ideias, a visão analítica qualitativa que a meu ver respondem por grande parte da tomada de decisão.

Tive 11 anos de experiência no mundo das finanças e tecnologia, do Direito à Economia, todas as diferentes áreas que passei tiveram influência na hora de analisar qualquer negócio, sempre com uma visão mais aberta dos variados mundos que nos cercam.

É justamente essa característica que procuro transmitir no conhecimento compartilhado nos conteúdos. Afora filosofar e divagar, arranho um violão e curto um bom folk.

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias