Silicon Valley Bank (SVB), Bancos Centrais e Coldplay: O que essa mistura nos ensina?

Nobody said it was easy

No one ever said it would be this hard

The Scientist – Coldplay

Você provavelmente já foi bombardeado nos últimos dias pelo assunto da semana — e não estou falando dos shows do Coldplay ou das andanças do vocalista Chris Martin pela cidade de São Paulo. Claro que estou falando do desarranjo nos mercados globais por conta da quebra do Silicon Valley Bank (SVB), que no momento da falência era o décimo-sexto maior banco americano.

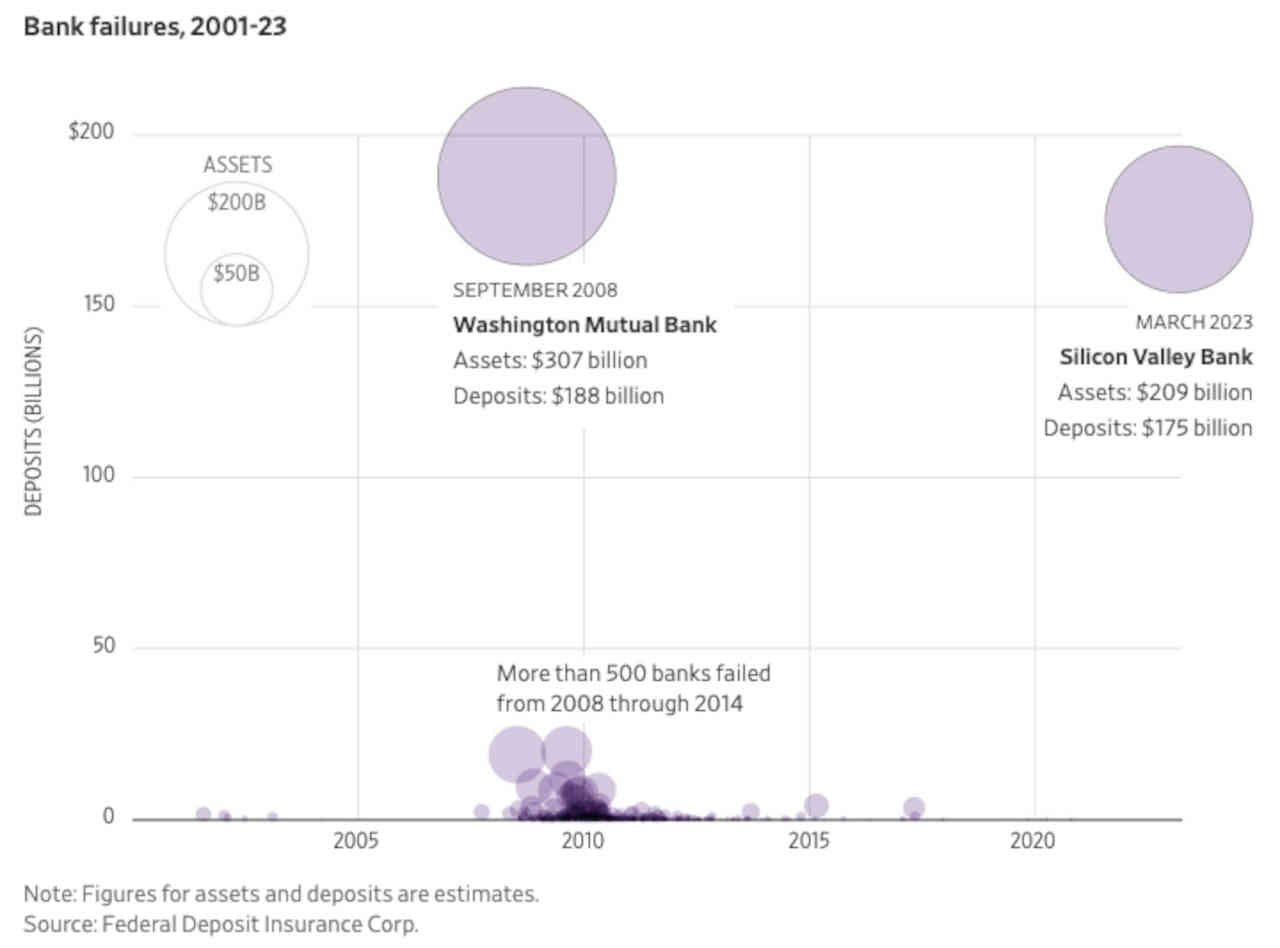

Para ter noção de que não estamos falando de um evento qualquer, essa foi a segunda maior falência observada na Terra do Tio Sam, ficando atrás apenas da derrocada do Washington Mutual no auge da Grande Crise Financeira (GCF) em 2008.

E é importante lembrar que, de acordo com o levantamento feito pelo The Wall Street Journal, mais de 500 bancos quebraram entre 2008 e 2014.

Gráfico 1. Falências bancárias desde 2001 (tamanho do círculo equivale ao tamanho dos ativos do banco) | Fonte: The Wall Street Journal

Só que, diferentemente da quebradeira generalizada decorrente da GCF, os problemas do SVB foram na sua maior parte geridos dentro de casa.

Silicon Valley Banck (SVB): Problemas dentro de casa

Isso porque o banco, com forte atuação no setor de tecnologia, não fez o gerenciamento adequado de seus ativos e passivos. Depois de ver os depósitos mais do que dobrarem entre 2020 e 2021 — com as companhias e fundos de venture capital tendo captado grandes quantias nesse ínterim, com muitos investidores entusiasmados com os retornos potenciais que o setor prometia entregar naquele momento —, o SVB alocou boa parte desses recursos em títulos de longo prazo do Tesouro americano e títulos lastreados em hipotecas em busca de maiores retornos.

Só que nesse meio tempo o Federal Reserve começou a apertar sua política monetária no maior ritmo em quase meia década, levando rapidamente os juros básicos do zero para quase 5%.

E aqui entra um conceito importante para todos os investidores: quanto maior o prazo de um título, maior o impacto que uma mudança nos juros tem no seu preço (tanto para cima como para baixo) [Lembrando que a relação taxa-preço é inversa: quanto maior a taxa, menor o preço de um título].

Neste caso, quando um investidor compra um título de curto prazo (por exemplo, 3 meses ou 1 ano), um aumento nos juros não tende a impactar muito o preço desse ativo. Isso porque o investidor terá a oportunidade de, no vencimento desse título, adquirir um novo título com uma taxa mais alta.

Só que quando ele adquire um título de prazo mais estendido (10 ou 30 anos), ele entra em um acordo para receber uma taxa pré-determinada durante todo aquele período. Enquanto ainda enfrentávamos os percalços impostos pela pandemia da Covid-19, o investidor que adquiriu um título de 10 anos aceitou que receberia, durante a década seguinte, míseros 1% a 1,5% ao ano.

Só que hoje essa taxa está acima dos 3% — sendo que no passado recente chegou a passar a marca dos 4%. Para se desfazer do papel, o investidor terá que aceitar um ajuste no preço do título para que hoje, esse mesmo ativo passe a render 3,4% até o seu vencimento. Por que um investidor iria comprar um título com rendimento menor do que 2% sendo que a taxa atual no mercado está acima dos 3%?

Gráfico 2. Taxa de juros de 10 anos do Tesouro americano | Fontes: Bloomberg e Empiricus

Aí que temos o busílis. O SVB, na semana passada, anunciou que teve que vender cerca de US$ 21 bilhões do seu portfólio, com uma perda de US$ 1,8 bilhão nessas operações. Além disso, anunciou que estava buscando levantar pouco mais de US$ 2,2 bilhões com vendas de suas ações.

Só que o último resultado divulgado pelo banco mostrava que a instituição tinha US$ 15,1 bilhões em perdas não-realizadas em sua carteira de títulos, para um patrimônio líquido de pouco mais de US$ 16 bilhões. Foi o suficiente para que os correntistas do banco corressem para sacar seus recursos do SVB — as estimativas apontam que foram solicitados mais de US$ 42 bilhões em transferências na quinta (9).

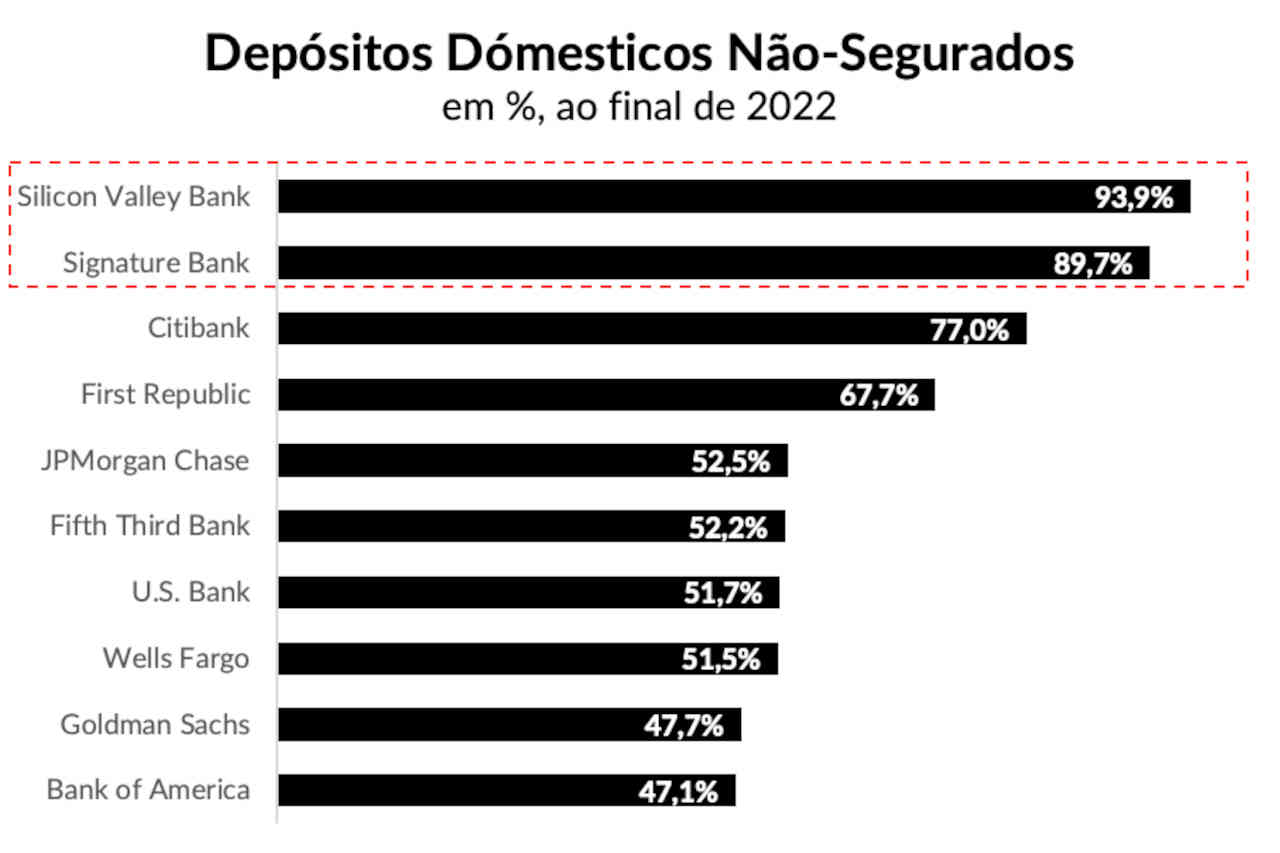

No final de semana, uma ação conjunta entre o Governo americano e o Federal Reserve anunciou que todos os depósitos do banco estavam assegurados, até mesmo aqueles com valores acima dos US$ 250 mil garantidos pelo FDIC (o FGC americano). Isso porque mais de 90% das contas da SVB não estariam cobertas por esse seguro.

Mas não parou por aí: também no fim de semana, os reguladores do estado de Nova York também anunciaram o fechamento do Signature Bank, que também tinha a quase totalidade dos seus depósitos não-segurados pelo FDIC.

Gráfico 3. Percentual de depósitos domésticos não-segurados de alguns dos principais bancos americanos | Fontes: S&P Global Market Intelligence e Empiricus

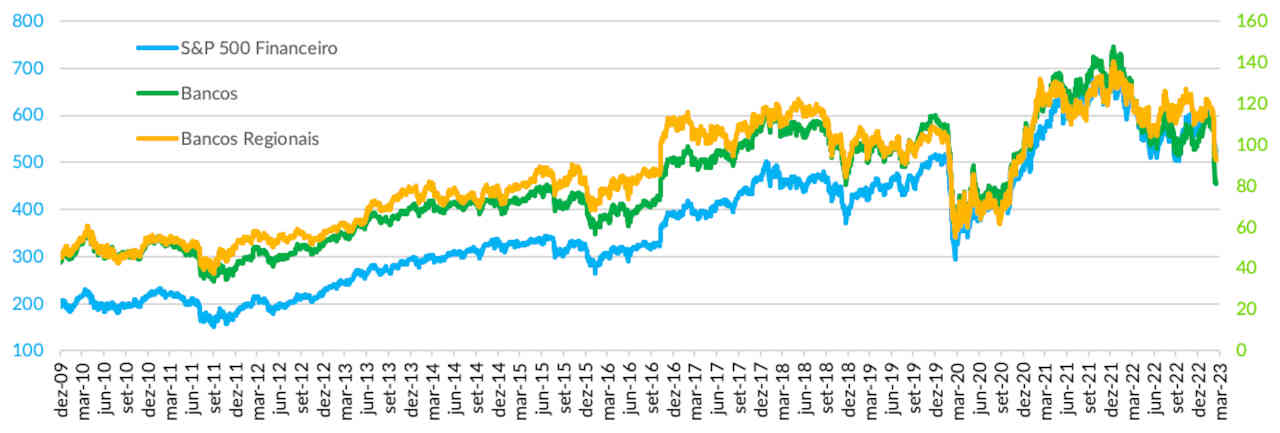

E os investidores não perderam tempo, e passaram a se desfazer de suas posições nas mais diversas instituições financeiras (até mesmo aquelas que não terão maiores problemas com o episódio, e podem até mesmo serem grandes beneficiárias desse acontecimento). Os índices do segmento de bancos, por exemplo, voltaram para preços vistos ao final de 2015.

Gráfico 4. Cotação do setor financeiro do S&P 500 (azul), do índice de bancos (verde) e de bancos regionais (amarelo) | Fontes: Bloomberg e Empiricus

SVB: Bancos Centrais dão mais emoção ao caso

Só que, para piorar, os próximos dias prometem fortes emoções por conta de decisões de política monetária — primeiro na Europa (hoje) e na semana que vem nos Estados Unidos (quarta, 22).

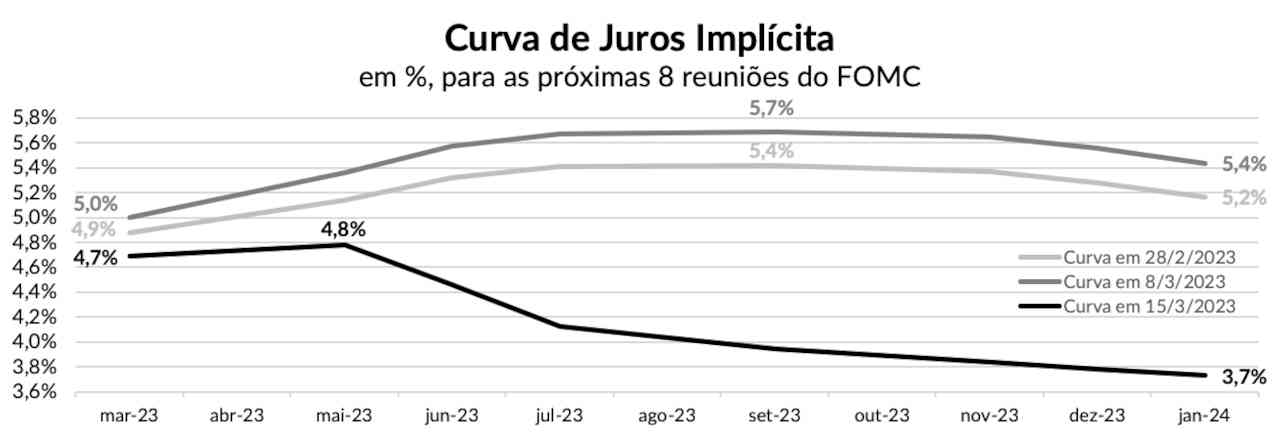

Se depois das falas de Jerome Powell ao Congresso americano na semana passada os investidores voltaram a apostar em um aumento de 50 pontos-base na taxa básica de juros (levando para o intervalo entre 5% e 5,25%), a falência dos dois bancos americanos acendeu a luz amarela nos investidores, com o mercado agora precificando vários cortes de juros ao longo do ano.

Gráfico 5. Curva de juros implícita dos Estados Unidos em três períodos diferentes: 28/2 (cinza), 8/3 (cinza escuro) e 15/3 (preto) | Fontes: Bloomberg e Empiricus

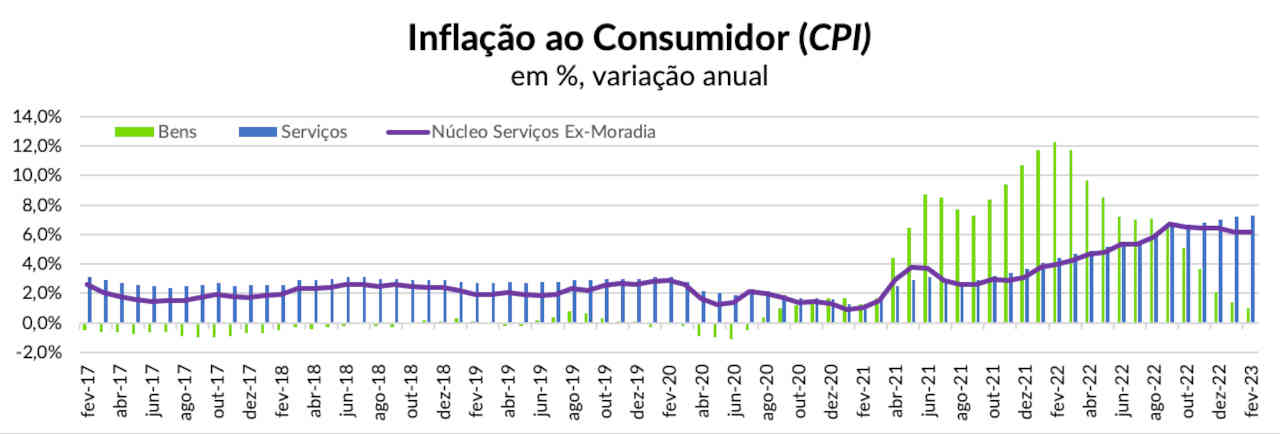

Mas ao mesmo tempo que tem de ficar atento com a estabilidade do sistema financeiro, fato é que a inflação ainda não dá sinais claros de que estaria voltando para a meta determinada pelo Fed — com a parte de Serviços ainda rodando em patamares extremamente preocupantes para a autoridade monetária.

Gráfico 6. Inflação ao consumidor (CPI) anual nos Estados Unidos: bens (verde), serviços (azul escuro) e núcleo de serviços excluindo moradia (roxo) | Fontes: Bloomberg e Empiricus

A questão que fica agora é: será que o Fed vai segurar os juros temendo a falência de algum (ou alguns) bancos e correr o risco de deixar a inflação ficar em níveis mais altos por um tempo maior? Ou aumenta os juros e uma nova instituição financeira apresenta problema, o que pode até auxiliar com uma menor inflação, mas às custas de um crescimento econômico pior do que o esperado inicialmente?

Só sei que não gostaria de estar na pele de Jerome Powell agora. Parece que estamos em um momento que nenhuma decisão será boa — e desse jeito, o melhor a se fazer é aguardar o desenvolvimento dos mercados nos próximos dias até a reunião do FOMC.

Como diz a música que abre essa coluna: “ninguém disse que seria fácil, mas nunca alguém disse que seria tão difícil”.

Enzo Pacheco é formado em Administração pela Universidade Federal do Espírito Santo e pós-graduado em Operador de Mercado Financeiro pela FIA. Um entusiasta do assunto “investimentos” — tendo se interessado desde os tempos de universitário —, desde 2017 foca exclusivamente na análise dos mercados internacionais nas séries da Empiricus voltadas a esse propósito (Investidor Internacional e MoneyBets).

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias