Round 2 dos bancões: Bank of America (BAC) surfa com spreads generosos, enquanto Goldman Sachs (GS) se aprisiona no marasmo do mercado de capitais

Bank of America (BAC) e Goldman Sachs (GS) divulgaram seus resultados corporativos referentes ao terceiro trimestre, dando continuidade à bateria de grandes instituições financeiras iniciada na última sexta-feira (13).

Duas histórias foram contadas nas teleconferências acompanhadas por analistas nesta manhã, refletindo modelos de negócio com ajustes distintos ao ambiente de juros altos nos Estados Unidos.

Quem sai ganhando é o Bank of America e sua rede de 68 milhões de clientes por todo o território estadunidense, atestando, mais uma vez, a força de bancos com grande exposição a varejo em um momento de menor apetite no mercado de capitais.

O segundo maior banco dos EUA, que gere US$ 2,5 trilhões em ativos, viu o seu lucro líquido crescer 10% na comparação anual, além da estimativa de Wall Street. A receita do banco foi de US$ 23,32 bilhões, 3% a mais do que o registrado no mesmo período de 2022.

Em uma avaliação semelhante a que foi feita por JP Morgan e Wells Fargo na sexta-feira, executivos do Bank of America atribuíram o forte resultado a um aumento da receita líquida de juros e maiores spreads bancários.

O total de receita do banco com a margem de produtos de empréstimo descontada de gastos para manutenção de depósitos foi de US$ 14,4 bilhões, crescimento de 4% em relação. Também houve aumento da previsão para a métrica no acumulado de 2023.

O fator positivamente inesperado veio da unidade de Wall Street do BofA, com alguma recuperação no segmento de negócios.

O CEO do Bank of America, Brian Moynihan, exaltou o desempenho da sua companhia, que viu aumento de clientes em todas as linhas de negócio, em uma economia que considera resiliente.

“Nós fizemos isso em uma economia em desaceleração, mas ainda saudável. O consumo continua desacelerando, mas ainda está mais forte do que no ano passado”, complementa.

Nem tudo são flores: BofA paga preço por fome de Treasuries na pandemia

Se o megabanco conseguiu obter maior lucratividade com custos de captação baixos e volume estável de operações de crédito, mesmo diante do custo de capital mais alto, os efeitos colaterais do aperto monetário também não puderam ser ignorados.

O Bank of America reportou mais perdas não realizadas em seu portfólio, que agora somam US$ 131,6 bilhões. Tais perdas se referem à diferença entre o preço atual mais baixo dos títulos da dívida americana e aquele pago pelo credor, quando o prêmio sobre os papéis era menor.

Embora não tenha que reconhecê-las, a desvalorização dos títulos impede que o credor utilize o recurso para investir ou fazer empréstimos aos clientes, diminuindo a liquidez.

O avanço das perdas não realizadas tem feito preço das ações do segundo banco em ativos dos EUA. No ano, o papel do Bank of America caiu cerca de 18%, um desempenho pior do que seus concorrentes diretos, Citigroup e JP Morgan.

Essa diferença de desempenho, dizem os analistas, se deve ao fato de o BofA ter ido com “fome demais ao pote” durante os anos da pandemia de Covid-19, comprando um volume muito maior de títulos do que os seus concorrentes, em um momento em que o Federal Reserve executava a sua flexibilização quantitativa (QE).

Vale lembrar que o “QE” é o instrumento de política monetária pelo qual o Banco Central aumenta a compra de títulos de dívida, ou outros ativos financeiros, para valorizar o preço destes ativos, diminuindo os juros e elevando a liquidez da economia.

A outra má notícia se deve ao aumento da provisão para devedores duvidosos, montante destinado a cobrir empréstimos que o banco já não espera mais reaver. Durante o terceiro trimestre, a cifra foi de US$ 931 milhões, de US$ 520 milhões em um ano anterior.

- AS 10 MELHORES AÇÕES PARA INVESTIR EM OUTUBRO: O analista-chefe João Piccioni revela as oportunidades da carteira da Empiricus Research, que deu tchau para a B3 (B3SA3) e incluiu um novo papel com grande potencial. É só clicar aqui e assistir ao Giro do Mercado!

Goldman Sachs: preso à falta de apetite no mercado de capitais

Em um tom totalmente distinto, executivos do Goldman Sachs tiveram que explicar a analistas e investidores que acompanharam mais uma rodada de resultados pressionados para o credor.

O lucro da companhia derrapou 33% na comparação anual, totalizando US$ 2,06 bilhões entre julho e setembro deste ano.

O resultado foi impactado pela venda de US$ 506 milhões de uma subsidiária, a GreenSky, um credor que operava sob o guarda-chuva do Goldman Sachs e cuja atuação se dava junto a negócios não atendidos por bancos usuais.

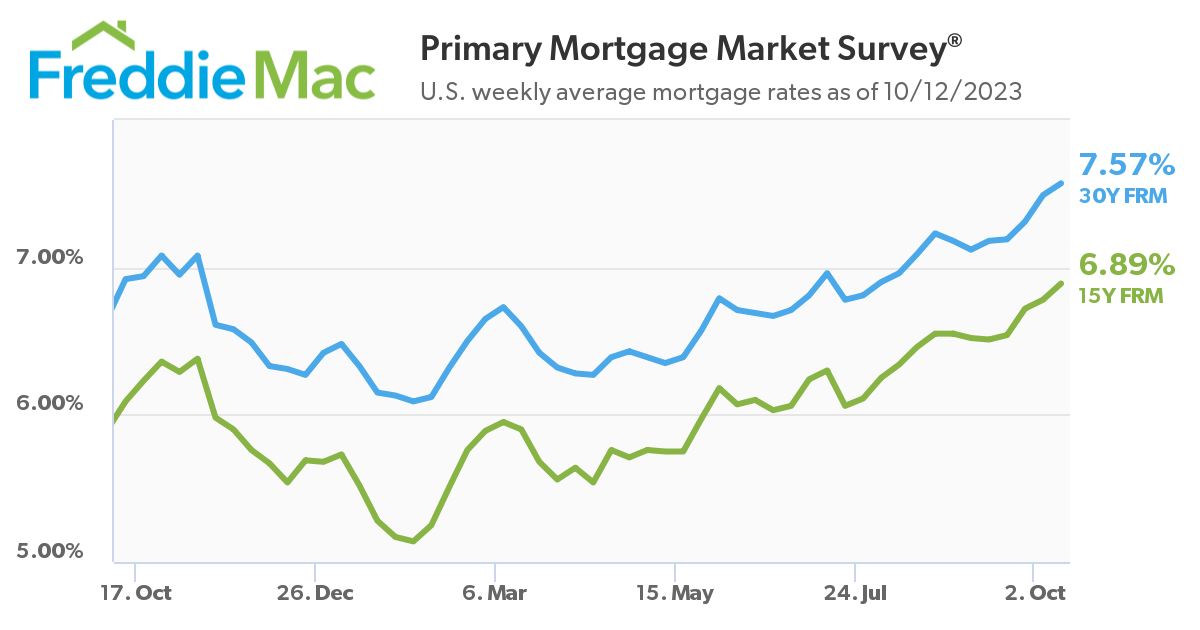

Outro fardo para o Goldman Sachs ocorreu pela perda de US$ 358 milhões com a queda de qualidade de ativos relacionados ao setor imobiliário, um reflexo da disparada da taxa de hipotecas no mercado americano.

Diferentemente do Bank of America e JP Morgan, a linha de negócio mais voltada para clientes institucionais faz o Goldman Sachs uma presa mais vulnerável para o ambiente de menor apetite ao risco e juros básicos mais elevados.

Em nota mais positiva, o Goldman Sachs viu crescer em 9% as comissões com negociações no mercado de capitais, gerando US$ 1,5 bilhão da receita. Nesse sentido, vale destacar o envolvimento do banco em IPOs de alto perfil do trimestre passado, incluindo a estreia da fabricante de chips avançados Arm Group (ARM) e a empresa de delivery Instacart (CART).

Receitas relacionadas à renda fixa também subiram 25% em relação ao segundo trimestre, embora tenham caído 6% no confronto anual. Já a receita obtida com o mercado de renda variável permaneceu relativamente estável.

Resultados do Morgan Stanley completam a “mini” temporada de resultados de bancos nesta quarta-feira.