Rodolfo Amstalden: Morrer na hora certa e a chave para investir no futuro

Em meio a toda essa discussão singular sobre a possível imortalidade até 2050, fico me perguntando:

Se a ideia é mesmo tão boa, por que o darwinismo já não deu conta dela através da engrenagem evolucionária?

Afinal, quanto mais anos vivemos, maiores as chances de reprodução, propagando a espécie.

Espermatozoides e óvulos imortais têm um horizonte infinito de fertilidade a seu favor.

Sábia que é, a Mãe Natureza não percebeu essa tamanha obviedade?

Percebeu, mas exemplos reais ou simulados de espécies duradouras (aproximadamente imortais) acabam esbarrando em outro obstáculo severo.

Em contexto no qual os recursos para a sobrevivência são escassos, morrer na “hora certa” é a chave para garantir que as próximas gerações também terão premissas básicas de subsistência.

Entre ter uma única geração eterna/invariável e inúmeras gerações beneficiadas pela tentativa & erro das mutações genéticas, a natureza escolheu (sabiamente) a segunda alternativa.

Não sei como Ray Kurzweil pensa em driblar a restrição de recursos escassos, se vamos colonizar Marte ou aprenderemos a fazer fotossíntese.

Mas a solução financeira já desponta antecedente.

De repente, habitamos um mundo de taxas de juro negativas, no qual a liquidez é abundante em vez de escassa.

Nem por isso, entretanto, as empresas nas quais investimos se tornaram imortais.

Ao contrário, na verdade.

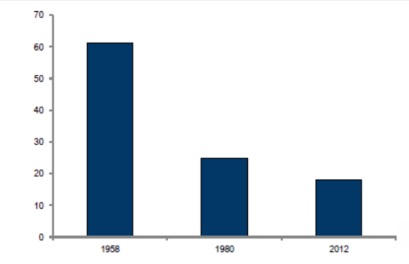

A idade média de uma empresa listada no S&P 500 (o Ibovespa americano) caiu de 60 anos na década de 1950 para menos de 20 anos agora.

Até mesmo as grandes holdings e os grandes monopólios — temidos por sua eternidade anticapitalista — deram conta de plantar a semente da própria fugacidade.

Com nos ensina Nassim Taleb, existem três tipos de conglomerados:

(i) aqueles prestes a declarar falência.

(ii) aqueles que já estão falidos, mas ainda conseguem disfarçar por um tempo.

(iii) aqueles que já estão falidos, mas ainda não se deram conta.

Para sermos bons investidores, precisamos antes compreender que as condições que determinam a sobrevivência de indivíduos são muito diferentes daquelas que sugerem a sobrevivência de grupos.

O fato de uma empresa quebrar (OGX, por exemplo) não diz absolutamente nada contra a trivial sensatez de se investir em um ETF de Bolsa.

Na verdade, só diz a favor, pois é justamente a morte e vida severina/schumpeteriana que constrói, no dia a dia, o sucesso dos índices de ações.

Atingimos a sobrevivência coletiva por meio da morte de indivíduos.

E nada impede que alcancemos a falência coletiva por meio da imortalidade de indivíduos.

Por ora, fico aliviado que Guedes, Maia e Alcolumbre continuem vivos e ativos, tentando acelerar a agenda econômica no Congresso.

Para o curto prazo — além de sacramentar a Previdência, é claro —, gostaríamos de contar com a PEC da cessão onerosa, que agiliza o leilão do pré sal, com belos efeitos fiscais.

Para o médio prazo, a reforma tributária entra em jogo assim que Guedes enviar uma proposta (semana que vem?) já pré-alinhada com a Câmara e o Senado.

Já para o longo prazo, e se até a Embraer entrou em greve, por que a Eletrobras não pode ser privatizada?

Futuro nunca sei se sobe, mas o futuro do Ibovespa está subindo marginalmente pela manhã.

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias