Rodolfo Amstalden: Da Fenomenologia dos Dividendos

Por Rodolfo Amstalden, da Empiricus Research

Conversando com leitores astutos como o Giovanni, que é membro do Programa de Riqueza Permanente® , enxergo duas percepções comuns sobre dividendos, ambas intimamente associadas.

Uma delas é que, de fato, o preço de uma ação cai depois que ela fica ex-dividendos – o que parece ruim para o investidor presente.

Outra é que, ao cair o preço, essa mesma ação fica mais barata – o que parece bom para o investidor futuro.

Comecemos pela primeira percepção, que não reflete algo ruim, mas sim uma neutralidade.

A ação estava grávida daquele dividendo, e ele nasceu; logo vai parar na sua conta.

O dividendo não nasce por geração espontânea, ele sai da barriga da ação.

Então você, como investidor presente, perdeu no preço de tela, mas ganhou na liquidez do dividendo caindo na conta.

Para você, o momento em si de ficar ex-dividendo é quase que indiferente. Não vale a pena comprar uma ação minutos antes de ficar ex, só para poder pegar o dividendo. O que importa mesmo é a gestação contínua dos proventos, ao longo do tempo.

Isso tudo nos leva à segunda percepção, bem mais interessante.

Supondo que a ação distribua um dividendo igual no próximo ciclo (que pode ser mensal, trimestral, semestral ou anual), você passa a pagar menos para levar o mesmo provento lá na frente.

Na linguagem de mercado, isso significa que o seu dividend yield esperado aumentou. O dividend yield nada mais é do que a razão entre os dividendos recebidos e o preço pago.

Se os dividendos recebidos (numerador) ficam constantes e o preço pago (denominador) diminui, seu rendimento esperado aumenta.

Isso levará outros investidores a comprarem com mais afinco essa ação, reajustando seu preço.

Mas e se o mercado estiver distraído e isso não acontecer?

Vamos imaginar como seria, pois ajuda a enxergar um enorme potencial de geração de renda que costuma ficar escondido embaixo das ondas dos ganhos de capital.

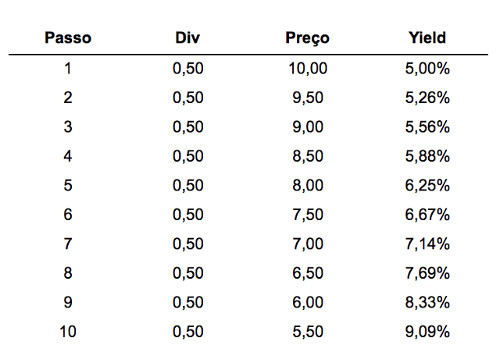

Para uma ação cotada em 10 reais e que distribui 50 centavos de dividendo por ano, temos um dividend yield de 0,50 / 10,00 = 5,00% ao ano.

Essa ação fica ex-dividendo e passa a valer 9,50 reais, o que leva seu rendimento esperado para 0,50 / 9,50 = 5,26% ao ano.

Os passos seguintes são resumidos na tabela abaixo:

Mesmo nesse exemplo conservador, após dez iterações, teríamos um dividend yield formidável de 9,09% esperando pacientemente por nós, guardado num futuro civilizado no qual a Selic provavelmente estaria muito abaixo disso.

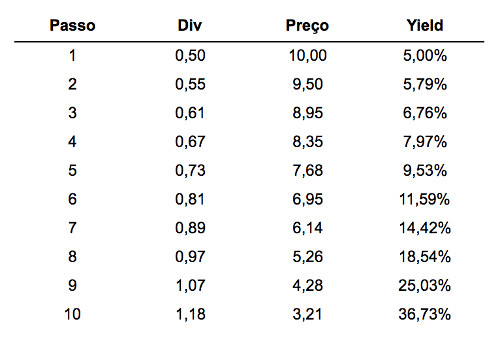

Embora satisfeito com essa perspectiva, acho que vale a pena trabalhar num exemplo um pouco mais realista, no qual a ação distribui dividendos crescentes ano a ano, sempre 10% maiores que os do ano anterior.

Nessa nova conta, na qual a empresa é capaz de produzir mais lucros e mais dividendos ao longo de uma década, podemos vislumbrar um yield absolutamente bombástico, de 36,73%.

Isso não é mágica, nem de perto e nem de longe. Escolha uma boa ação para comprar e reinvista automaticamente os dividendos recebidos em compras adicionais.

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias