Risco de mercado por inteligência artificial

Cada mercado possui características distintas: composição, dinâmica, arcabouço institucional, principais empresas e incertezas. Nesse sentido, a incerteza ocupa papel importante. A incerteza quantificada recebe o nome de risco.

A noção de risco costuma estar associada à variância dos retornos ou ao seu desvio padrão. É comum chamar de volatilidade a variância entendida como quadrado dos retornos.

A volatilidade é um parâmetro importante dentro da área de finanças. Sendo uma variável não observável, busca-se medi-la indiretamente. Uma das formas de realizar essa observação é através de uma modelagem matemática de inteligência artificial conhecida como rede neural.

Uma rede neural é processador constituído de unidades de processamento simples mais simples (neurônios) e que têm a propensão natural para armazenar conhecimento experimental e torná-lo disponível para o uso. Ela tem inspiração no processo de aprendizagem e estrutura cérebro humano, o que lhe confere o nome.

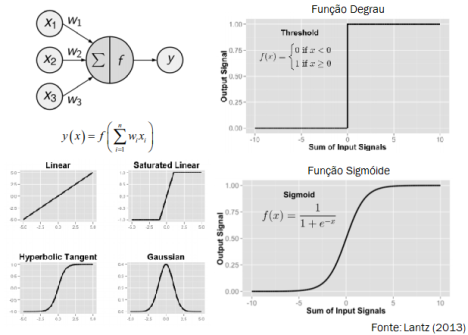

A figura a seguir representa no lado superior esquerdo um neurônio. Diversas informações x com diferentes pesos (pesos sinápticos w) entram nele, são processados por uma função de ativação e o sinal é transmitido adiante. Podemos escolher diversos tipos de funções de ativação, mostradas também na figura.

Uma rede neural é composta por um conjunto de neurônios em camadas ditas de entrada, intermediárias (ocultas) e de saída. Nesse sentido, por criar diferentes tipos de redes variando a quantidade de camadas, neurônios por camada, funções de ativação, informações de entrada ou de saída. A inteligência adquirida pelo modelo fica armazenada nos pesos sinápticos.

Um tipo específico de rede neural é a Rede Neural de Jordan (JNN), que possui funções de ativação linear e logística e estrutura recursiva, ou seja, o sinal de saída é comparado com dados já realizados e retorna à estrutura da rede, na camada oculta, através de novos neurônios localizados ao lado da camada de entrada.

Essa recursão confere à rede um componente forte de memória: o passado passa a ser mais levado em conta na dimensão do peso sináptico que sai desse neurônio adicional, o que chamarei de peso de memória. Quanto maior o peso, mais o passado importa e menor o risco. Se o passado não importa, o peso é baixo e o mercado mais arriscado.

Descubra como ganhar dinheiro com ações

Quando criamos a JNN, podemos fixar o peso de memória. Então, variando esse peso e analisando as melhores JNNs para a modelagem de um determinado mercado, podemos estudar a memória do mercado. Nesse processo, dividimos nossa série de volatilidade do mercado em série de treinamento e série de teste.

A série de treinamento é usada para gerar os pesos sinápticos e, a partir disso, é gerada uma série que será comparada com a série de teste. Esse processo pode ser realizado quantas vezes se desejar. Quanto menor o erro dessa comparação, melhor a rede. Foi escolhida a proporção de 80% para treinamento e 20% para teste.

Foram escolhidos 12 mercados através de seus índices de bolsas de valores: Estados Unidos (S&P500), Reino Unido (FTSE), Alemanha (DAX), França (CAC40), Japão (Nikkei), China (Shanghai), Hong Kong, Brasil (Bovespa), Argentina (Merval), Chile (IPSA), México (IPC) e Índia (Kospi).

Com os fechamentos diários entre 01/01/1998 e 31/12/2018, foram calculados os quadrados dos retornos, volatilidade e criadas 100 JNNs, variando o número de neurônios em uma única camada oculta entre 0 e 1 e o peso de memória entre 10% e 100%.

Após as JNNs terminarem o processo de aprendizagem, foram medidos os erros médios quadráticos (MSE) através das séries de teste. Em seguida, foram verificados os pesos de memória, aqui entendidos como memória de volatilidade das 10 melhores JNNs.

A média destes representa a memória de volatilidade do mercado, que pode representar seu risco. Os resultados encontram-se abaixo, do mercado menos arriscado para o mais arriscado.

| 1º | Estados Unidos | 0.67 |

| 2º | Alemanha | 0.59 |

| 3º | Índia | 0.57 |

| 4º | Chile | 0.57 |

| 5º | Reino Unido | 0.56 |

| 6º | Japão | 0.54 |

| 7º | México | 0.54 |

| 8º | Brasil | 0.53 |

| 9º | França | 0.52 |

| 10º | China | 0.46 |

| 11º | Hong Kong | 0.45 |

| 12º | Argentina | 0.44 |

Podemos perceber que os resultados mostram que, no período analisado, o Brasil encontra-se em 8º lugar entre os mercados selecionados e que países desenvolvidos apresentaram menor risco, com exceção da França.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias