Renda variável x renda fixa: qual é a melhor opção?

Os investimentos são divididos em dois grandes grupos: renda variável x renda fixa. Como a maioria das pessoas já sabe, a grande diferença entre eles é a segurança. Os investimentos de renda fixa são mais seguros do que os investimentos em renda variável. Mas, na hora de escolher para si mesmo, qual você escolhe?

Eu recebo essa dúvida diariamente de vários usuários do Yubb. Os investimentos em renda fixa são mais seguros, mas pagam menos. Os investimentos em renda variável pagam mais, mas são arriscados. Existe alguma regra para escolher a melhor opção? Sim, existe! E eu vou te ajudar com isso.

No post de hoje, vou te mostrar as principais características dos dois grupos e te mostrar qual é a melhor estratégia para ganhar mais dinheiro. Quer saber quem ganha na batalha “renda variável x renda fixa”? Vem comigo!

Renda fixa

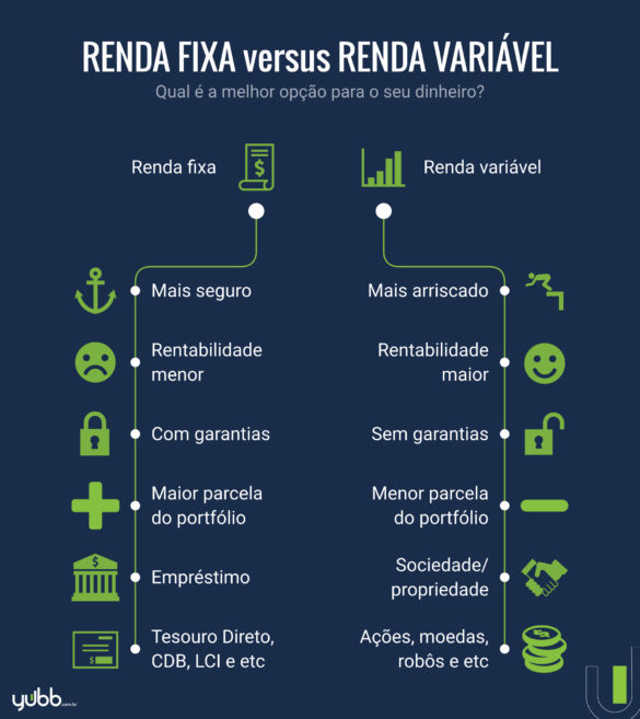

Os investimentos em renda fixa são emitidos por instituições financeiras (bancos, financeiras ou até o Tesouro Nacional) e funcionam como um empréstimo. Os bancos criam investimentos para captar recursos para si mesmo. Quando o investidor “compra” esses investimentos, ele está emprestando o seu dinheiro para a instituição usar para o que ela precise. No final do prazo, você recebe uma remuneração por ter emprestado esse dinheiro, que é a rentabilidade da aplicação.

É daí que vem o nome “renda fixa”: essa rentabilidade é sempre fixa. É claro que os preços dos ativos podem oscilar e o rendimento total pode se alterar durante o período, mas você sempre sabe qual é a rentabilidade daquela aplicação.

Se o seu investimento rende 115% do CDI, por exemplo, você sabe que, no prazo de vencimento, vai receber essa rentabilidade. Ao longo do tempo, a taxa do CDI muda, o mercado muda e você pode receber um pouco mais ou um pouco menos do que ficou acordado, mas você sabe que aquela porcentagem vai ser a sua rentabilidade.

Por isso esses investimentos são os mais seguros do mercado! Você sempre sabe quanto vai receber no futuro e ainda tem uma garantia por isso. Os títulos em renda fixa podem ser garantidos pelo Tesouro Nacional (governo federal) ou pelo Fundo Garantidor de Créditos (FGC), sempre levando segurança ao investidor.

Exemplos:

– Tesouro Direto (todos os títulos)

– Certificado de Depósito Bancário (CDB)

– Letra de Crédito do Agronegócio (LCA)

– Letra de Crédito Imobiliário (LCI)

– Recibo de Depósito Bancário (RDB)

– Letra de Câmbio (LC)

– Debêntures

– e muitos outros.

Renda variável

A renda variável é bem diferente: você se torna sócio e/ou proprietário de um produto ou negócio e a sua remuneração vem daí. Essa rentabilidade varia muito, você nunca sabe quanto vai ganhar ao final do período e pode até perder o patrimônio investido, por isso o nome “renda variável”.

Diferente da renda fixa que tem garantia do Tesouro Nacional e FGC, os investimentos em renda variável não têm nenhum tipo de garantia e, por isso, são tão arriscados. Você precisa ter mais experiência para aplicar nesses tipos de produtos senão pode até perder dinheiro.

Como você está correndo mais riscos, esses investimentos costumam ter uma rentabilidade mais alta. Já que a renda fixa é mais segura, rende bem menos do que as opções em renda variável.

Exemplos:

– Criptomoedas (bitcoin, litecoin e etc)

– Ações na bolsa de valores

– Câmbio (dólar, euro e etc)

– Robôs de Investimento

– Crowdfunding

– COE

– e muitos outros.

Qual é a melhor?

E aí, renda variável x renda fixa? Qual é a melhor? As duas! Eu sei que pode parecer confuso, mas objetivo de um bom investidor é minimizar riscos e aumentar rentabilidade. A única forma de fazer essas duas coisas é por meio de um portfólio de investimentos diversificado.

Diversificar os investimentos significa não colocar todo o seu patrimônio em um só lugar. Para você correr menos risco de perder dinheiro e mais chance de encontrar boas rentabilidades, o certo é investir em diferentes ativos de diferentes grupos.

Como você viu durante o post, a renda fixa é um grupo mais simples e seguro, ou seja, mais indicado para os investidores conservadores. Já a renda variável é um grupo mais arriscado, mas que pode trazer uma maior rentabilidade. Isso significa que é mais indicado para investidores arrojados.

Para escolher qual é o percentual do seu patrimônio que você deve investir em cada grupo, o primeiro passo é definir o seu perfil-investidor e os seus objetivos financeiros. A partir daí, é bem mais fácil definir quanto vai para renda fixa e quanto vai para renda variável.

Sim, você leu certo! Até o investidor mais conservador de todos deve ter uma pequena parcela investida em renda variável. E até o investidor mais arrojado de todos precisa ter uma grande parcela investida em renda fixa.

A maioria dos especialistas diz que a composição de renda variável em uma carteira de investimentos nunca deve mais do que a metade. Ou seja, a carteira de todos os investidores precisa ter mais investimentos em renda fixa do que em renda variável. Dá uma olhada:

– Investidor conservador: 95% em renda fixa e 5% em renda variável.

– Investidor moderado: 80% em renda fixa e 20% em renda variável.

– Investidor arrojado: 60% em renda fixa e 40% em renda variável.

A partir disso, ficou muito mais fácil criar a sua carteira de investimentos, né? Você não precisa escolher diretamente entre renda fixa e renda variável, é só definir qual é o seu perfil para criar o melhor portfólio e, consequentemente, ganhar mais dinheiro.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias