Quem está mais exposto à guerra comercial? Bank of America Merrill Lynch te conta

“No geral, a América Latina aparece como a região mais vulnerável não somente por conta da alta exposição à China e aos preços de commodities (e então à piora da desaceleração do crescimento global) mas também porque as ferramentas disponíveis para implementar medidas anti-cíclicas na política monetária são mais limitadas”.

A afirmação permeia relatório do Bank of America Merrill Lynch divulgado nesta segunda-feira (12), no qual o analista Claudio Irigoyen lista prognósticos para o mercado de câmbio nos mercados emergentes, bem como mostra a correlação entre desvalorização das divisas e o desdobramento da guerra comercial.

Inicialmente, Irigoyen pondera que a combinação entre a força dos mercados acionários nos EUA e condições flexíveis de suporte monetário pelo Federal Reserve pavimentou caminho para Donald Trump elevar o tom de negociação com a China mais uma vez, fato explicitado pelo anúncio de 10% de aumento sobre as tarifas de US$ 300 bilhões de bens chineses, a se iniciar no próximo dia primeiro.

“O movimento foi seguido por uma resposta retaliatória explicita da China, ao permitir que a relação entre yuan e dólar atingisse nível acima de 7”, afirma Irigoyen, ao destacar a ação do PBoC e a utilização possível de política monetária para solucionar questões de comércio internacional.

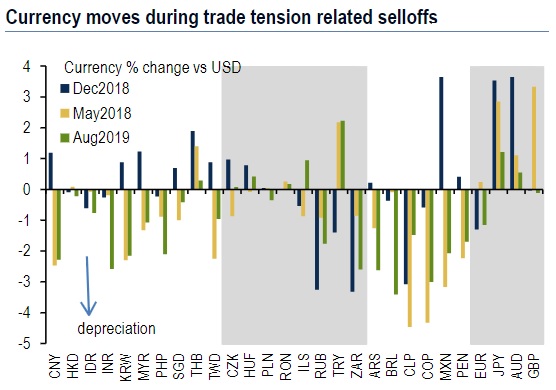

Mais adiante, o Bank of America Merrill Lynch destaca a desvalorização consonante entre as moedas dos mercados emergentes, “em linha com os selloffs (movimentos expressivos de venda de ativos) anteriores relacionados a tensões no comércio internacional em dezembro e em maio”.

“As divisas da América Latina foram as que mais se desvalorizaram, não de forma surpresa, uma vez que a maioria dos países na região são exportadores de commodities com elevada exposição à China”, avalia Irigoyen, ressaltando a fragilidade da matriz latino-americana, tomadora de preços no mercado internacional.

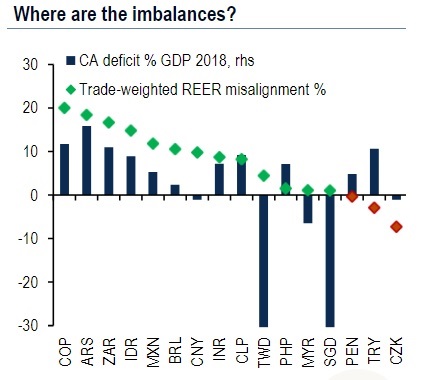

Neste contexto, o analista avalia quais países podem ser mais prejudicados com a escalada da guerra comercial. Para Irigoyen, os países mais vulneráveis no universo dos emergentes são: Colômbia, Argentina, África do Sul, Indonésia, México e Turquia, “onde a combinação entre alta necessidade de financiamento e exposição a fatores globais com fundamentos de relativa fraca demanda doméstica” podem ser mais sentidos.

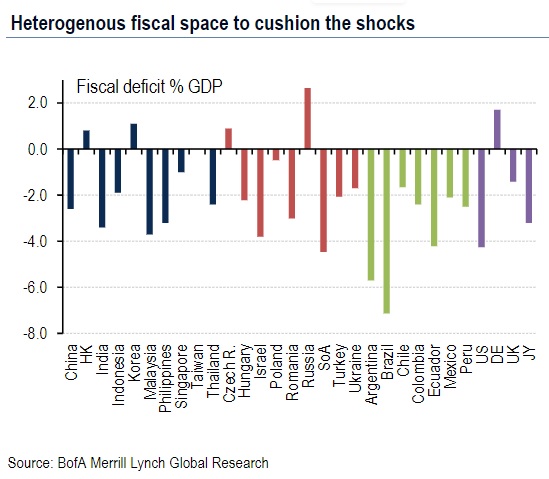

Outra maneira para checar a vulnerabilidade, conforme o Bank of America Merrill Lynch, é verificar quais países possuem maior espaço para implementação de políticas monetárias anti-cíclicas em conjunto com colchão fiscal a choques externos.

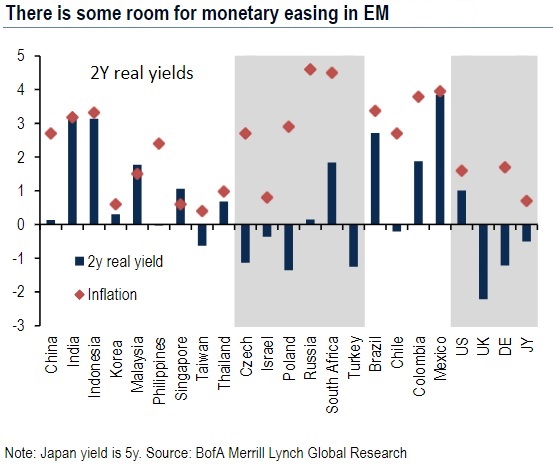

“Em termos de política monetária, a flexibilização maciça nos países do G4 (tipologia usada para denominar EUA, Alemanha, Japão e Reino Unido – países fortemente industrializados), e o tom mais dovish do Federal Reserve neste ano forneceu maior espaço para os bancos centrais emergentes realizaram política monetária de afrouxamento”, diz Irigoyen.

Por outro lado, o analista pondera que alguns países possuem mais espaço do que outros. “Acreditamos que Argentina, Turquia, México, Colômbia e Indonésia são os mais restritos”, diz o Bank of America Merrill Lynch, destacando que “um elemento importante a considerar que geralmente limita a habilidade dos bancos centrais emergentes a utilizarem política monetárias anti-cíclicas é a volatilidade do câmbio”.

Em contrapartida, no âmbito fiscal, os países mais vulneráveis são Argentina, Brasil, Equador e África do Sul.