Quão perto está a Argentina de um calote?

A Argentina negocia, neste momento, um novo acordo com o FMI (Fundo Monetário Internacional) para tentar fechar as contas. O presidente, Mauricio Macri, e a sua equipe econômica liderada pelo ministro da Economia, Nicolás Dujovne, está novamente em Washington reunida com a diretora-geral, Christine Lagarde, para um adiantamento dos recursos estabelecidos em um pacto anterior assinado em junho.

O recente colapso do peso argentino levantou preocupações sobre um calote soberano. Os investidores temem que a incapacidade de garantir financiamento adicional do FMI ou derrapagens fiscais antes de grandes pagamentos de dívidas com vencimento em novembro tornaria a inadimplência uma possibilidade muito real.

Após a aprovação de um empréstimo de US$50 bilhões, o maior da história do FMI, a Argentina talvez precise de mais, lembra a Guide Investimentos em um relatório desta terça-feira (4).

“Uma parcela de US$15bi já foi desembolsada, porém com a intensificação do movimento de depreciação do peso, as necessidades de financiamento do país só aumentam, uma vez que 70% do estoque de dívida Argentina (privado + público) são em dólar, logo um adiamento do FMI se faz necessário no momento. Mas por enquanto o FMI não se pronunciou sobre o adiantamento e muito menos a respeito de um aumento do pacote”, explica a corretora.

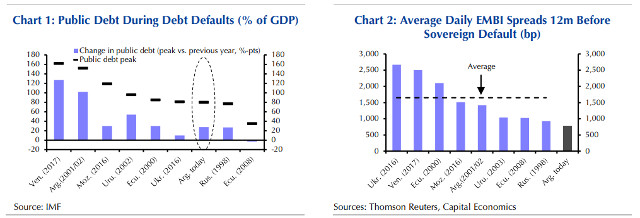

A queda do peso elevou o valor em moeda local das dívidas denominadas em moeda do governo, que agora são equivalentes a 65% do PIB, acima dos 45% do PIB do ano passado. A estimativa da Capital Economics é de que a dívida total do governo aumentará de 57% do PIB no ano passado para 80% do PIB este ano.

O FMI parece ser, portanto, o único parceiro possível para acompanhar a Argentina neste Tango. Para Edward Glossop, economista para América Latina da Capital Economics, há três possíveis caminhos para que os vizinhos aprofundem a sua crise até um calote. A primeira é se o grupo em Washington não consiga mais financiamento do FMI nos próximos dias.

O segundo é um desvio fiscal significativo. E, o terceiro, é um choque político adverso, desencadeado, por exemplo, por protestos ou pela crise econômica. “Qualquer um desses fatores levaria a uma nova queda no peso e ao aumento nos rendimentos dos títulos. Isso, por sua vez, tornaria cada vez mais difícil para o governo atender grandes dívidas de câmbio, especialmente em novembro e no segundo trimestre do próximo ano”, destaca Glossop.

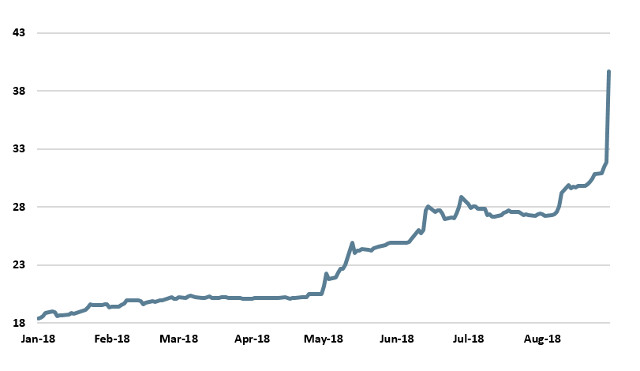

O peso já perdeu metade do seu valor desde abril (em relação ao dólar):

“Achamos que a Macri não correria o risco de anunciar a antecipação dos desembolsos se não tivesse certeza de que se materializariam. Portanto, acreditamos que o conselho do FMI concordará em acelerar os pagamentos do empréstimo. Estimamos que, no pior cenário, a Argentina tenha garantido suas necessidades de financiamento na maior parte de 2019”, explica a economista da Roubini Global Economics Priscila Robledo.

Ela avalia que considerando o perfil de vencimento de curto prazo dos ativos da Argentina, isso pode tranquilizar a maioria dos investidores. “O problema é que a comunicação das autoridades tem sido tão fraca que o mercado já perdeu a confiança”, destaca.

Pacote

A Argentina anunciou ontem (3) que vai cortar pela metade o número de ministérios e criar um imposto sobre as exportações. O intuito das medidas é reduzir a zero o déficit fiscal do país em 2019. Com as novas medidas, os exportadores de produtos primários (entre eles, grãos e minérios) vão pagar ao governo quatro pesos para cada dólar. Os exportadores dos demais produtos pagarão uma taxa menor, de três pesos para cada dólar obtido.

“O anúncio tem aspectos positivos e negativos, mas achamos que no geral o programa é positivo. Do lado positivo, a convergência mais rápida em direção a um orçamento equilibrado fortalecerá a posição fiscal do governo e reduzirá as vulnerabilidades. De certa forma, o governo reconheceu que o mercado não está disposto a continuar financiando altos déficits fiscais, de modo que o foco está na redução do déficit, a fim de diminuir a dependência do financiamento do mercado”, analisa Daniel Chodos, estrategista do Credit Suisse.

Ele explica que essa política fiscal mais rígida, juntamente com a possível aceleração dos desembolsos do FMI (e até mesmo financiamento potencialmente adicional), deve eliminar todas as dúvidas sobre o programa de financiamento para 2019 e, possivelmente, para 2020. Do lado negativo, pontua o Credit Suisse, uma grande parte da poupança virá do aumento temporário dos impostos para os exportadores, que, como Macri reconheceu, são “muito ruins”, mas que devem tornar o programa mais viável do ponto de vista político e social.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias