Qual é a diferença entre risco e incerteza? O “efeito JBS” no mercado

Por João Ricardo Costa Filho, Professor do Mestrado Profissional em Economia da Fundação Getúlio Vargas/EESP e Professor da Faculdade de Economia da FAAP

O choque proveniente das gravações feitas pelos donos da JBS trouxe, como era de se esperar, muita volatilidade ao mercado financeiro. Bolsa, câmbio e juros, sem mencionar outros ativos, foram fortemente impactados. Desde 2008 a bolsa não interrompia as suas negociações frente a uma queda massiva do seu principal indicador (o Ibovespa). A cada nova informação o mercado corria para ajustar as suas expectativas e precificar os acontecimentos. O mercado financeiro é isso, uma máquina de colher informações e dar preços. É lá que os agentes alocam seus recursos maximizando a relação risco e retorno.

O componente de risco das decisões tomadas pelos agentes é a amalgama de probabilidades e cenários de perda. O aumento do risco não (é por si só) um problema para o mercado financeiro. Aumenta-se o risco, cobra-se um prêmio por isso, quanto maior for a aversão dos agentes. O grande problema surge quando o mercado financeiro não consegue calcular o risco.

O impacto da incerteza

Qual é a diferença entre risco e incerteza? Para Frank Knight, risco ocorre quando os agentes conhecem os possíveis cenários e conseguem atribuir probabilidade a cada um deles. Tomemos as taxas de juros como exemplo. Os preços dos contratos que compõe a chamada Estrutura à Termo da Taxa de Juros (ETTJ) são – para aqueles já iniciados nas ciências econômicas – o equivalente de certeza dos mercados, isto é, o valor que incorpora não somente os cenários possíveis, como a aversão ao risco dos atores envolvidos.

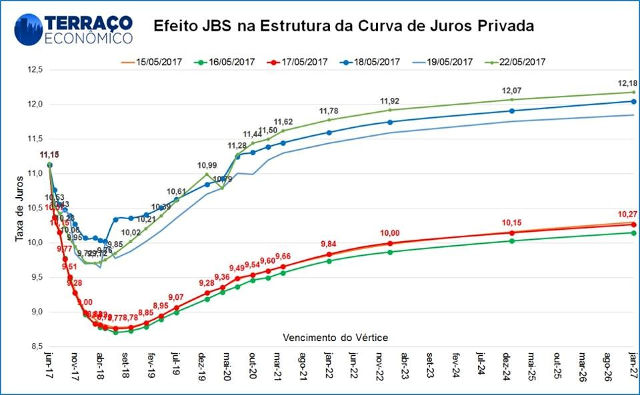

No gráfico gentilmente cedido pela equipe do Terraço Econômico, podemos ver o que aconteceu com a ETTJ. Nos dias 16 e 17 de maio (curvas verde e vermelha), o mercado precificava o ciclo de afrouxamento quantitativo que era esperado com a redução da taxa de juros básica da economia, a taxa Selic. No dia 18 de maio (curva azul), note que não apenas houve uma mudança no nível da curva (em função do aumento do risco), como o “formato” da mesma se alterou.

Recorramos ao mesmo autor para entender o que aconteceu. Knight diria que a incerteza se refere “a situações nas quais muitos resultados são possíveis, mas a probabilidade de cada um ocorrer é desconhecida”[i]. Quando o mercado financeiro processou o que havia ocorrido, começou a se perguntar o que poderia ocorrer e quão provável era cada cenário. No “olho do furacão”, fica difícil atribuir probabilidades e os preços refletiam não mais o risco, mas agora a incerteza. Por isso o novo formato das curvas a partir de 18/05. Perceba que ao passar dos dias, quando os mercados vão formando suas convicções acerca das probabilidades, as curvas vão se “suavizando”.

Em suma: lidar com risco não é o problema, o mercado faz bem isso. A situação se complica quando ao invés do risco, temos que lidar com a incerteza. E é isso que os eventos recentes trouxeram à economia. E o impacto não será nada desprezível.

[i] Pyndick e Rubinfeld 2006, pp. 132

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias