Por que poupança é um mau investimento?

Por Débora Duarte, do Yubb

“Sobrou dinheiro? Deixe na poupança”, disse o seu avô. “Tira da poupança e investe”, disse seu gerente do banco. “Poupança é bom porque não tem risco”, disse a sua mãe. “Você perde dinheiro na poupança”, disse o economista na televisão. E agora? Poupança é um bom negócio ou não?

Temos uma revelação bombástica para você. Está preparado? Poupança é um mau investimento! Quer dizer, é um péssimo investimento! Aliás, uma revelação ainda mais bombástica: colocar o dinheiro na caderneta nem pode ser considerado um investimento.

Os brasileiros têm uma cultura muito antiga de guardar dinheiro e colocar na poupança. O objetivo é ter um pouquinho a mais no futuro com a facilidade de poder pegar o dinheiro de volta no momento em que desejar.

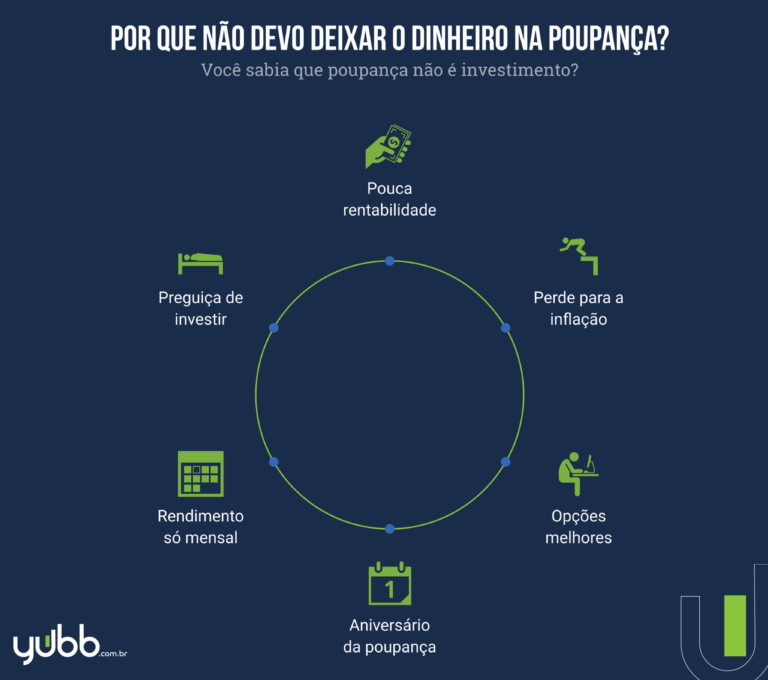

O que a maioria não sabe é que você acaba perdendo dinheiro na caderneta sem perceber. Veja o infográfico, entenda um pouco mais sobre o assunto e continue lendo o texto abaixo =)

“Que é um mau investimento, já entendi. Mas por quê?”.

Para começar, é necessário entender como funciona o rendimento. Se a Selic (taxa de juros básica) for menor ou igual a 8,5% ao ano, a poupança rende 70% da Selic mais a TR (Taxa Referencial). Já se a Selic for superior a 8,5% ao ano, ela tem rentabilidade fixa: 0,5% mais a TR.

Tá, você não deve ter entendido muito dessa coisa de TR, SELIC e porcentagem ao ano. Nem vale a pena explicar muito o que é isso nesse momento. O importante é entender que a poupança rende pouco. Muito pouco!

Quer ver só? Se a poupança rende só 70% da SELIC (mais a TR) e você pode encontrar investimentos pelo Yubb que rendem mais de 100% da SELIC, significa que tem muito investimento melhor, né? Tem investimento com o mesmo risco (portanto, risco super baixo) que pode render 50% ou 70% da poupança!

Com isso, fica claro que a rentabilidade é muito baixa quando comparada a outros tipos de investimento.

Poupança versus inflação

Além de ter pouca rentabilidade, a poupança tem uma inimiga direta: a inflação. Tudo que acontece com a inflação a afeta diretamente. Atualmente, a queda da inflação traz um ganho para a poupança, mas nem sempre é assim, né?

Em 2015, por exemplo, a poupança rendia abaixo da inflação, fazendo com que as pessoas perdessem o seu poder de compra. Ou seja, parecia que você estava ganhando dinheiro, mas na verdade estava perdendo. “Calma! Não estou entendendo nada!”. Vamos explicar.

O conceito de inflação está super ligado ao conceito de “poder de compra”, ou seja, quanto vale o seu dinheiro (ou o que o seu dinheiro pode comprar). Quando a inflação está em alta, os preços aumentam continuamente, fazendo com que o seu dinheiro valha menos. Isso tem impacto direto no rendimento da poupança, já que aquele dinheiro que está “guardado” está valendo menos a cada dia se a taxa de rendimento não for mais alta que a inflação.

Um exemplo prático: você guardou R$ 30.000,00 para comprar um carro, mas desistiu e resolveu comprar só no próximo ano. Em um ano, seu dinheiro, na poupança, “rendeu” R$ 1.800,000, ou seja, você ficou com R$ 31.800,00. Ao ir na loja comprar o carro, você descobre que, por causa da inflação, o preço do carro foi reajustado e agora ele custa R$ 32.500,00.

O que aconteceu nesse exemplo? Como que a mesma quantia de dinheiro que antes podia comprar o carro não é mais suficiente para comprar o mesmo carro? Isso se chama inflação: o valor do carro foi reajustado.

E como você deixou seu dinheiro na poupança e ela rendeu abaixo da inflação, você “perdeu” dinheiro e agora não consegue comprar o carro. O seu dinheiro perdeu “poder de compra”.

Isso mostra que, além de render pouco, a poupança pode fazer você perder dinheiro pela perda do seu poder de compra. Dependendo da quantia que você colocou, isso pode ser um prejuízo bem grande.

Assim, é importante perceber que, para o investimento ter uma boa rentabilidade, ele tem que estar, no mínimo, acima da inflação. Se for como em 2015, por exemplo, você está perdendo dinheiro.

Liquidez diária pode trazer prejuízo

“Eu coloco meu dinheiro na poupança porque posso precisar dele a qualquer momento”. É muito comum ouvir essa frase entre os brasileiros. Em termos mais técnicos, essa possibilidade de resgatar o investimento a qualquer momento se chama liquidez diária.

A caderneta de poupança possui liquidez diária, uma característica que faz com que você possa deixar seu dinheiro lá por quanto tempo quiser e ter a possibilidade de retirá-lo quando desejar. Isso é um benefício da poupança, certo? Errado!

Em primeiro lugar, a poupança não é o único tipo de aplicação que possui liquidez diária. CDBs e Tesouro Direto são exemplos de investimentos que possuem essa característica e rendem muito mais do que a caderneta.

Se você está com medo de investir pelo fato de que pode precisar retirar seu dinheiro a qualquer momento, existem outras opções bem melhores para o seu bolso. Basta procurar pelo Yubb!

Outro fator negativo é o aniversário da poupança. Acho que você já ouviu falar nesse termo, né? O aniversário da poupança significa o dia do mês em que o seu dinheiro irá render. Por exemplo, se você colocou R$ 200,00 na caderneta no dia 18 de fevereiro, os rendimentos entrarão todo mês no dia 18.

Isso traz dois problemas. Em primeiro lugar, o seu suposto investimento não terá nenhum rendimento diário, nem semanal, nem quinzenal… Somente mensal. Ou seja, você só “ganha” de 30 em 30 dias. Diferente da maioria dos investimentos que possuem uma rentabilidade diária.

Em segundo lugar, se você precisar retirar o seu dinheiro antes do aniversário da poupança, você não terá rendimento nenhum naquele mês. Voltando ao exemplo, se você precisar do dinheiro no dia 15 de abril, você não ganhará o rendimento de abril, ou seja, seu dinheiro ficou 27 dias parado. E dinheiro parado é prejuízo!

Conclusão: essa liquidez diária que parecia ser tão vantajosa pode te trazer prejuízos.

Contribui para preguiça de investir

Como a gente disse acima, o brasileiro sempre teve o hábito de criar uma poupança. Mesmo com a chuva de informações pela internet, muitas pessoas ainda seguem as dicas dos avós e guardam o dinheiro na caderneta.

Além de todos os motivos aí de cima, essa atitude ainda contribui para a preguiça de investir. É tão mais simples deixar o dinheiro na poupança, né? Para que pesquisar sobre outras aplicações?

Pensamento errado! Por mais que pareça cômodo, deixar o seu dinheiro “parado” na poupança só vai te trazer prejuízo e não é isso que você quer, certo?

Se o objetivo é conseguir uma quantia maior no futuro, o que acha de sair de sua zona de conforto e pesquisar mais sobre outros tipos de investimento? Tesouro Direto, LCI, LCA, CDBs, RDBs… São diversos espalhados pelo mercado e não pode ter preguiça de saber mais sobre eles. O Yubb está aqui para te ajudar com isso, claro.

Agora que você já sabe os malefícios da caderneta de poupança, é hora de tirar seu dinheiro de lá e começar a investir. Tomar essa decisão e dar novos destinos ao seu dinheiro é mais fácil do que você imagina.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias