O que esperar para os resultados da Petrobras?

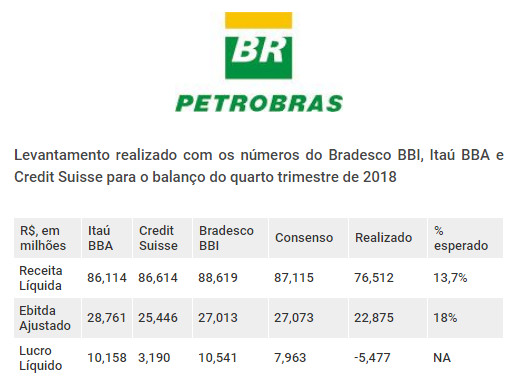

A Petrobras (PETR4) deve sair do vermelho e apresentar lucro no quarto trimestre de 2018, opinam os bancos Itaú BBA, Credit Suisse e Bradesco BBI. O balanço da estatal será divulgado após o fechamento mercado nesta quarta-feira (27).

6 passos para aprender a investir

“Os menores preços de petróleo e perdas com estoques devem impactar o trimestre”, diz o Bradesco BBI, projetando Ebidta de R$ 27 bilhões, o que representaria queda de 9% frente ao trimestre anterior e alta de 18% na base anual de comparação.

A cifra, segundo a equipe de análise, foi “impactada negativamente de forma sequencial pelos menores preços do petróleo (brent)”. Em relação ao lucro líquido, o Bradesco BBI estima R$ 9,2 bilhões, avanço de 38% na base trimestral. A recomendação para as ações é de compra, com preço-alvo estimado de R$ 37,00 – potencial de valorização de 37,3%, conforme o último fechamento.

Já o Itaú BBA acredita que a estatal apresente “resultados fracos em termos trimestrais” no segmento de Exploração e Produção, com a receita sendo restringida pelos preços inferiores do petróleo e pela valorização do real. A equipe de análise estima alta de 6% na produção interna, “devido ao ramp-up de novas plataformas e ao reinício de plataformas que estavam passando por manutenção”.

Por sua vez, no segmento petroquímico, os analistas acreditam que a participação da companhia no diesel aumente, “refletindo a tendência de declínio das importações de terceiros”. As ações da Petrobras possuem recomendação outperform (performance acima da média do mercado), com preço justo de R$ 32,00 para o final de 2019.

Itens não recorrentes pesam

O Credit Suisse destaca a dificuldade na interpretação dos resultados do quarto trimestre, pela alta quantidade de itens não recorrentes. “Nas nossas estimativas, incorporamos alguns desses efeitos especiais (baixas nos inventários, provisões), mas acreditamos que outros podem surgir”, avaliam os analistas.

A equipe acredita que o lucro líquido será impactado pelos seguintes aspectos: Litígio com a Vantage, com provisão de R$ 2,4 bilhões; Unificação dos campos nos Parques das Baleias, sendo R$ 3,5 bilhões provisionados; Unitização de Sapinhoa, com R$ 550 milhões de provisões e reversão dos recebíveis da Eletrobras, de R$ 3,1 bilhões.

“De maneira geral, esperamos números sem brilho”, dispara o Credit Suisse, ressaltando, porém, que o futuro da companhia “permanece positivo, pela expectativa de crescimento da produção e continuidade da desalavancagem”. Os ADRs da companhia possuem recomendação neutra pelo banco suíço e preço-alvo de US$ 15,00.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias