O que comprar? Veja as 2 novidades da carteira Top 10 do Bradesco para setembro

O Bradesco BBI trocou duas ações em sua carteira recomendada para setembro, em relação à de agosto. A instituição retirou os papéis do Pão de Açúcar (PCAR4) e da Vale (VALE3), e incluiu as ordinárias da BRF (BRFS3) e da Rumo (RAIL3). A corretora citou dois motivos para as mudanças: 1) buscar um maior equilíbrio de papéis no setor de consumo e varejo, uma vez que a carteira já possui duas ações ligadas ao setor (Magazine Luiza e Lojas Renner); e 2) o momento conturbado do comércio internacional, que penaliza a cotação do minério de ferro.

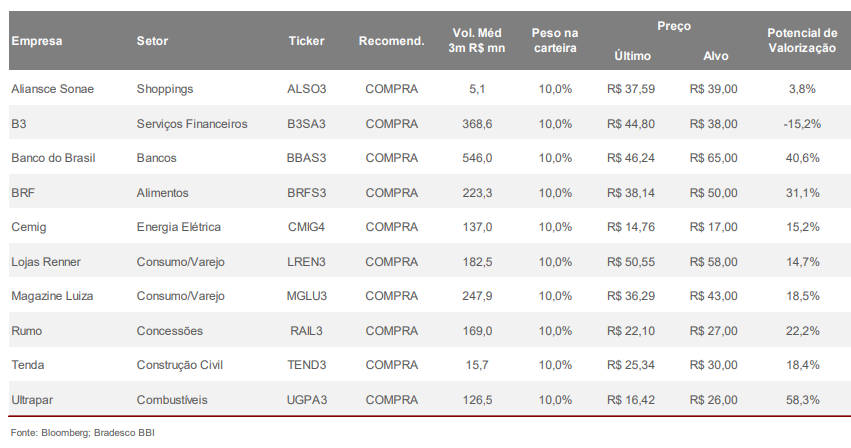

Com isso, a carteira recomendada para setembro é composta por Aliansce Sonae (ALSO3), B3 (B3SA3), Banco do Brasil (BBAS3), BRF (BRFS3), Cemig (CMIG4), Lojas Renner (LREN3), Magazine Luiza (MGLU3), Rumo (RAIL3), Tenda (TEND3) e Ultrapar (UGPA3).

Segundo o Bradesco, a inclusão da BRF, uma das maiores produtoras de proteína animal do país, é justificada pela redução do seu nível de endividamento. A empresa encerrou o segundo trimestre com uma relação dívida líquida/Ebtida de 3,7 vezes, ante 5,6 vezes em março. Na prática, isso significa que a companhia precisa, agora, do equivalente a 3,7 vezes sua geração de caixa para quitar seus compromissos. A corretora atribui o bom desempenho aos resultados obtidos pelo plano de recuperação da BRF, focado em venda de ativos, prioridade de algumas regiões, ajustes nas plantas etc.

Quanto à Rumo, a instituição cita quatro motivos para sua incorporação à carteira de recomendações de setembro. O primeiro é o forte aumento das exportações de milho esperado para o terceiro trimestre, que deve elevar a demanda por transporte ferroviário (o setor em que a Rumo atua). O segundo é a perspectiva de maior exportação dos estoques de soja. O avanço do mercado de fertilizantes é o terceiro fator lembrado pela Bradesco Corretora. Por fim, a instituição também aposta que a China pode manter o Brasil como parceiro preferencial, em meio à guerra comercial que Pequim trava com os Estados Unidos.

Veja cada recomendação:

Aliansce Sonae (ALSO3): os bons resultados divulgados no segundo trimestre, como o aumento da taxa de ocupação de seus shopping centers e a redução da inadimplência, indicam que a companhia continuará entregando um “crescimento sólido”. Entre os motivos, estão a captura de sinergias decorrentes da fusão com a Sonae Brasil, que deve elevar a geração de lucro acima da média do setor; e sua liderança em área bruta locável (ABL), que melhora seu poder de negociação com os lojistas.

B3 (B3SA3): para a corretora, a dona da bolsa de valores brasileira é o “melhor veículo para se beneficiar da expansão do mercado de capitais.” Os juros historicamente baixos e a lentidão da recuperação econômica são fatores que devem beneficiar a B3.

Banco do Brasil (BBAS3): a banco federal deve se destacar em relação aos concorrentes privados em alguns aspectos a partir de 2020, segundo a corretora. Além do crescimento, a carteira de crédito também está se diversificando, com a redução do peso de clientes corporativos e maior espaço a carteira de varejo. Essa mudança, de acordo com a Bradesco Corretora, tende a estabilizar as margens do BB, enquanto os concorrentes privados sofrerão uma queda de margens, devido à maior competição.

Cemig (CMIG4): a estatal mineira deve se beneficiar da melhoria dos resultados operacionais a partir deste ano, sustentados, entre outros, pela redução das perdas na distribuição de energia, pela redução gradual da folha de pagamento e pela melhor gestão de custos. Os analistas do Bradesco não incorporaram uma eventual privatização da companhia, mas afirmam que, se ela vier, o preço-alvo dos papéis, hoje em R$ 17 por ação, poderia subir para R$ 20.

Lojas Renner (LREN3): os resultados abaixo do esperado no segundo trimestre não abalaram a confiança da Bradesco Corretora. Para a instituição, a varejista continua no “caminho certo”. O aumento das vendas no conceito “mesmas lojas” e o possível estímulo do consumo pela injeção de recursos do FGTS, PIS e PASEP são alguns dos motivos que sustentam o otimismo sobre seus papéis.

Magazine Luiza (MGLU3): a liderança da empresa no setor de varejo deve permitir que seu crescimento permaneça “mais alto por mais tempo”, segundo a Bradesco Corretora. Essa posição tende a ser reforçada pela compra da Netshoes e pelo aumento da eficiência logística.

Tenda (TEND3): os resultados operacionais e financeiros da incorporadora vêm surpreendendo o mercado, conforme os analistas. Um exemplo foram os números do segundo trimestre, acima do esperado pela corretora. Espera-se que a empresa continue avançando no segmento de imóveis mais acessíveis, dentro do programa Minha Casa, Minha Vida.

Ultrapar (UGPA3): a companhia deve ser beneficiada pela aceleração do PIB a partir de 2020, o que elevaria o volume de venda de combustíveis. A empresa também será ajudada pela queda dos juros, já que suas dívidas são bastante expostas ao CDI.