O Brasil pode voltar para a recessão?

Por Arthur Lula Mota, Editor do Terraço Econômico

A semana passada foi agitada no mercado financeiro. Muito barulho, estresse e preocupação, surgindo cenários parecidos com “O Fim do Brasil”. Terminou com nosso banqueiro Ilan usando sua marreta para controlar os ânimos que estavam focados em cima da depreciação de nossa moeda.

Desde o início do ano estamos colecionando notícias ruins: a não reforma da previdência, frustração da recuperação econômica, greve dos caminhoneiros, mudanças no cenário internacional e os resultados das pesquisas eleitorais.

A janela de oportunidade está se fechando para o Brasil e os resultados para esse ano estão sendo continuamente revisados para baixo. Até pouco tempo, havia uma porção de projeções para o PIB gravitando em torno dos 3,0%, agora já estamos caminhando abaixo dos 2,0%.

Esse cenário ainda não chegou completamente no Boletim Focus, mas os principais bancos já anteciparam sua revisão. Dito isso, uma pergunta tem surgido em alguns lugares: O Brasil pode voltar para a recessão?

Bem, tecnicamente a recessão é caracterizada por dois trimestres consecutivos de queda do PIB, como ocorreu a partir de 2014 (segundo trimestre). Não precisamos necessariamente que o PIB do ano apresente contração para que se caracterize uma recessão, até por que ele pode trazer um carrego estatístico[1] positivo do ano anterior, o que possibilita crescimento no ano mesmo com retração nos trimestres.

Costumamos avaliar e dar mais peso para a tendência, como bem faz o CODACE, que analisa todos os ciclos econômicos do nosso país. Tentamos reunir o máximo de informação disponível e elencar cenários razoáveis e ponderá-los.

O fato é que o segundo trimestre será muito ruim. Já estava com este encaminhamento antes mesmo das paralisações e piorou depois delas. É bem possível que tenhamos um resultado próximo de zero em seu PIB, podendo ser este resultado até de contração.

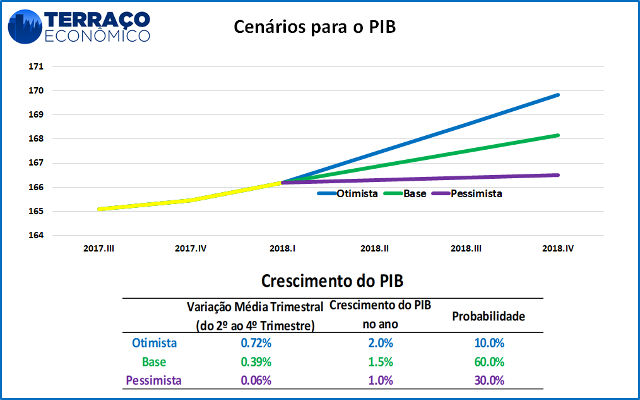

Num cenário otimista, para que possamos crescer 2,0% ainda esse ano, seria necessário um crescimento médio próximo de 0,70% do segundo ao último trimestre do ano, o que dado a fraqueza do segundo trimestre (0,0%, por exemplo), exigiria um crescimento hercúleo de 1,0% no terceiro e quarto trimestres.

Já num cenário mais factível, um crescimento próximo de 1,5% exigiria uma média de crescimento próximo a 0,40%, curiosamente a mesma taxa verificada no primeiro trimestre. Já num cenário pessimista, onde cresceríamos praticamente zero daqui até o fim do ano, o PIB crescerá apenas 1,0%.

Assim, considerando esses cenários e as informações disponíveis até aqui, podemos dizer que o cenário pessimista é muito mais provável que o otimista, e que ele poderia contemplar sim dois trimestres consecutivos de queda, o que fortaleceria a hipótese do double dip. Haveria um forte impacto na confiança e a economia poderia voltar a patinar.

O fator decisivo para qual cenário deve se concretizar é óbvio: as eleições. Tudo vai depender de quem assumir a faixa presidencial, e as pesquisas atuais não conseguiram sinalizar muita coisa. Um presidente pouco inclinado a reformas, sobretudo da Previdência, provavelmente já enfrentaria em seu primeiro ano uma crise de confiança e econômica.

Nesse cenário de estresse e incerteza, é muito mais fácil para o setor produtivo voltar a reduzir sua capacidade e aguardar, lembrando que essa se recuperou muito pouco desde o fim da crise. São vetores tão negativos que conseguiriam se sobrepor ao baixo patamar de juro e a inflação controlada, e, nesse sentido, as curvas de juros longas já começam a sinalizar uma forte insegurança.

O ano de 2018 estaria salvo de apresentar retração por conta de algum carrego estatístico positivo de 2017, mas 2019 estaria comprometido. O cenário, caso algum presidente não reformista seja eleito, é muito diferente do americano, onde um aventureiro assume uma economia que estava bem próxima de atingir o pleno emprego e muito mais equilibrada do que aqui.

Por isso é muito importante que os candidatos que estão liderando as pesquisas assumam de forma bem clara suas posições, sobretudo no campo fiscal, para reduzir o máximo possível a assimetria de informação.

Apesar de descrever tal cenário tenebroso, particularmente não acredito nele. A agenda fiscal transcende partidos e vai acabar pressionando qualquer um que assuma o cargo. Políticos são ‘animais’ que fazem de tudo pela sobrevivência, inclusive cometer estelionatos eleitorais.

Voltando para crise ou não, a questão ainda maior é que o Brasil segue patinando e sem perspectivas de voltar tão cedo para o patamar de riqueza que havia conquistado antes de toda essa bagunça.

Editor do Terraço Econômico

[1] De forma bastante grosseira e não explicando o conceito, o carrego estatístico ajuda a ter uma ideia de qual desempenho de uma dada variável no tempo se considerarmos que ela não irá crescer e nem reduzir (ou seja, variação 0,0%). No caso, o fato do PIB ter avançado ao longo de 2017 e terminado o ano num nível maior, isso já produz um efeito estatístico positivo para todo 2018, que mesmo que não houvesse crescimento em nenhum trimestre, apresentaria crescimento anual.

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias