O Banco Central e a Espada de Dâmocles

O Banco Central divulgou nesta quarta-feira (09) a sua decisão para a taxa básica de juros em meio a um clima de baixa expectativa. Dada a comunicação das últimas atas e do Relatório de Inflação de março, o consenso do mercado está inclinado a acreditar que a taxa Selic fica mesmo em 6,5% até o final do ano.

A despeito do marasmo, contudo, uma análise um pouco mais profunda do pulso da economia coloca o Banco frente a uma difícil escolha hoje e nas próximas reuniões: reduzir ou não reduzir os juros básicos da economia?

Quer concorrer a R$ 300? Responda esta pesquisa sobre investimentos em 2 minutos

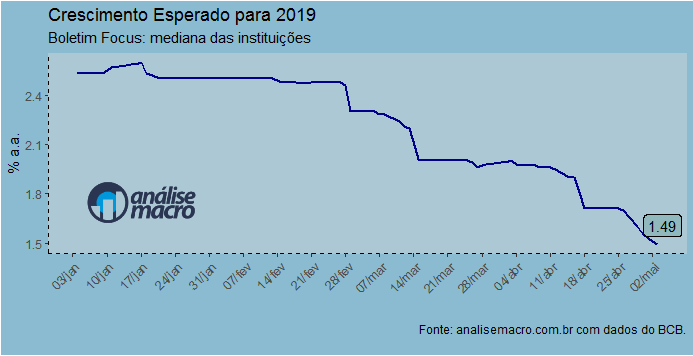

Como ilustra o gráfico acima, o crescimento mediano esperado para o ano tem caído de forma sistemática nas últimas semanas, considerando os respondentes da pesquisa Focus do próprio Banco Central. Pela 10ª semana consecutiva, os agentes de mercado revisaram para baixo o crescimento desse ano. Espera-se agora que ele seja de 1,49%.

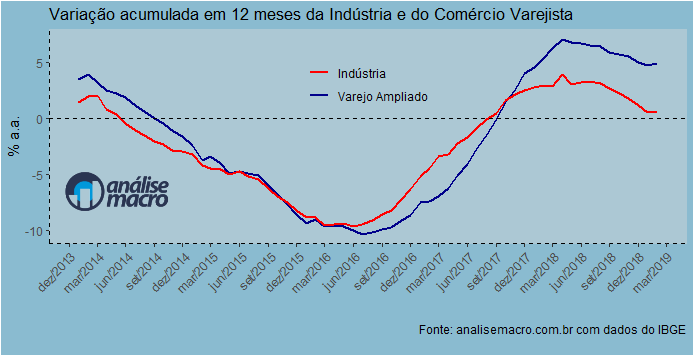

Essa expectativa pessimista do mercado, diga-se, é confirmada pelas pesquisas de alta frequência que têm sido divulgadas ao longo do primeiro trimestre. O gráfico abaixo ilustra o comportamento da variação acumulada em 12 meses da produção industrial e do comércio varejista.

Exclusivo: O segredo para ganhar com Petrobras em qualquer cenário

As pesquisas de alta frequência indicam, por suposto, que o PIB deve vir fraco no trimestre encerrado em março. Na margem, existe uma probabilidade não desprezível de termos um número negativo. Isso afasta ainda mais o hiato do produto do terreno positivo, mantendo a recuperação do mercado de trabalho em marcha lenta, como mostraram os resultados divulgados pela PNAD Contínua.

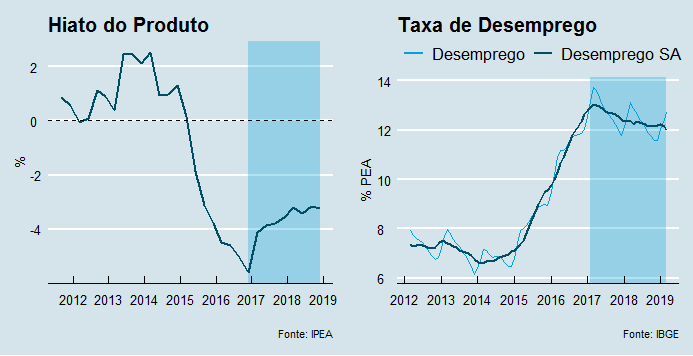

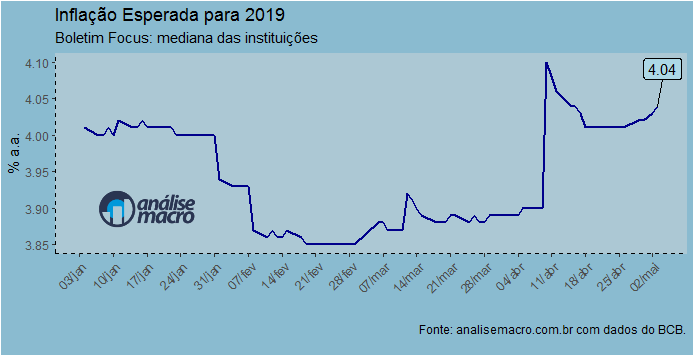

A manutenção de um hiato do produto negativo e lenta recuperação do mercado de trabalho, como ilustra o gráfico acima, põem uma espada de dâmocles sobre as cabeças dos membros do Comitê de Política Monetária. Isso porque, mesmo com o repique nas expectativas, a inflação esperada para o ano ainda permanece dentro da meta. E para 2020, a mediana está há 96 semanas em monótonos 4%.

Tudo isso dito, o que farão os membros do Copom? A economia em compasso de espera por uma reforma da previdência que respira por aparelhos no Congresso certamente deve mexer com função de reação da autoridade monetária.

À medida que essa mesma reforma é seguidamente adiada, contudo, aumenta a incerteza na economia, contaminando, os prêmios de risco e a taxa de câmbio, o que pode levar a um choque na inflação.

Como se vê, portanto, o trabalho dos membros do Copom será o de ponderar até que ponto temos chances de aprovar uma reforma da previdência no Congresso e em quanto tempo isso vai ocorrer. A depender dessas conjecturas, pode-se construir um cenário para a inflação esperada em 2019 e em 2020, dado o comportamento do hiato do produto.

E dados esses cenários, a reação do Copom vai depender do tamanho do valor do parâmetro do hiato na função de perda, isto é, se o mesmo está disposto a ser mais ou menos conservador.

Em um cenário hoje otimista de aprovação da reforma da previdência com economia acima de R$ 800 bilhões, o hiato do produto tende a ir para o terreno positivo, fazendo o Banco Central corrigir os juros para uma posição mais neutra e até restritiva.

Já em um cenário de reforma da previdência com economia menor do que R$ 800 bilhões, talvez valha a pena manter os juros em terreno expansionista por mais algum tempo.No extremo oposto, sem reforma da previdência, os prêmios de risco aumentam, há contaminação do câmbio e repasse para a inflação, moderado pela ociosidade da economia.

Não se vê chance aqui de redução de juros. Muito pelo contrário. A depender da difícil conjuntura fiscal, os juros podem ter de aumentar para conter as expectativas e a inflação.

Tudo isso dito e dados mostrados, o caminho mais sensato para o Copom no momento é manter a Selic inalterada e sinalizar uma dependência dos dados para as próximas reuniões.

E, obviamente, ir contabilizando a desidratação da reforma da previdência conforme ela for passando pelos ritos no Congresso. Isso tende a manter equilibrada a espada de Dâmocles. Ao menos por enquanto…

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias