Liquidez diária ou no vencimento? Entenda

Por Débora Duarte, do Yubb

No cenário ideal, é necessário que você sempre tenha uma reserva de emergência em sua conta antes de investir. Mas nem sempre isso é possível, né? Então, muitas pessoas deixam de investir com a desculpa de “Não posso abrir mão desse dinheiro! E se eu precisar dele?”. O que é realmente algo a ser considerado, com certeza. Mas você sabe que existem investimentos em que você pode pegar seu dinheiro a qualquer momento, sempre que quiser? O nome disso é liquidez diária.

Sim, você pode deixar seu dinheiro em alguns investimentos e “pegar ele de volta” a qualquer momento. Quando isso é permitido em um investimento, significa que uma das características daquele investimento é a liquidez diária. Por outro lado, existem algumas aplicações em que o dinheiro fica “preso” e você só consegue retirar no dia de resgate combinado – são aqueles com liquidez no vencimento.

A liquidez de um investimento é uma característica muito importante na hora de escolher um investimento e as diferenças entre diária ou no vencimento podem ser decisivas para a sua vida financeira.

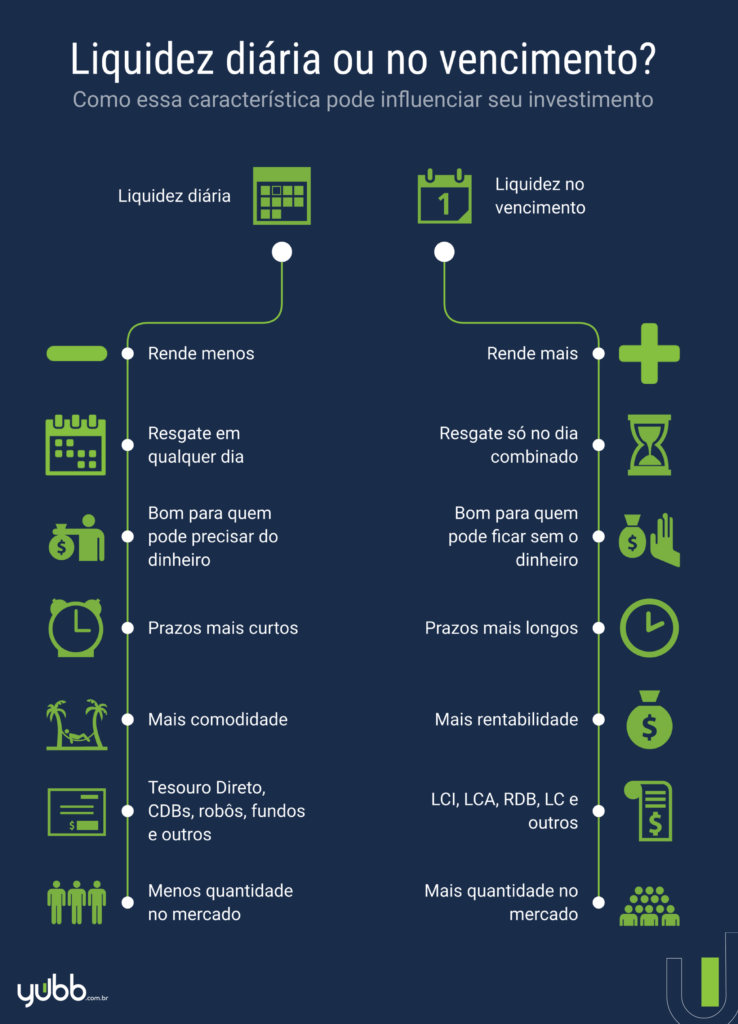

Ainda confuso? Quer entender melhor? Confira o infográfico e continue lendo o texto que vem abaixo =)

Como a gente já disse, uma das características dos investimentos é a liquidez. Liquidez nada mais é do que a possibilidade de resgatar o recurso. Se você puder retirar a qualquer momento, é liquidez diária. Se você só puder pegar no dia do vencimento, é liquidez no vencimento (como o nome já diz, né!).

As vantagens e desvantagens da liquidez diária

“Eu posso tirar meu dinheiro do investimento a qualquer momento? Isso é perfeito! Esse tipo de investimento é o melhor!” Não é bem assim, não, viu? Assim como toda característica, existem os pontos positivos e os pontos negativos.

Para quem talvez possa precisar do dinheiro investido a qualquer momento, essa é claramente a melhor opção. A maior vantagem é que, ao invés de deixar seu dinheiro parado em conta corrente, você pode aplicar em um CDB com liquidez diária, por exemplo, e ter o conforto de poder retirá-lo quando quiser.

Vale dizer que os investimentos com liquidez diária possuem, sim, um prazo de vencimento. A diferença é que você não precisa necessariamente “obedecer” esse prazo para conseguir o seu rendimento. Um exemplo: se você tirar o seu dinheiro na metade do período combinado, ganhará metade do rendimento que ganharia no final.

A parte negativa disso é que, na maioria dos casos, o prazo de vencimento de um investimento com liquidez diária é menor. Isto é, se você quer deixar seu dinheiro investido por muito tempo, vai ser mais difícil encontrar um produto com liquidez diária.

Outra desvantagem é a rentabilidade. O fato de você poder pegar seu dinheiro de volta a qualquer momento faz com que, na maioria dos exemplos, sua rentabilidade seja menor. É tudo uma questão de prioridade, certo? Você vai ganhar menos, mas vai ter a comodidade de retirar a qualquer momento. Você precisa definir o que é mais importante para a sua vida financeira.

No mercado, existem principalmente CDBs, títulos públicos e fundos de investimento com liquidez diária.

Os prós e contras da liquidez no vencimento

Do outro lado da mesa, está a liquidez no vencimento. Muita gente fica desesperada só de pensar em ver seu dinheiro “preso” sem poder mexer nele. Se você é daqueles que não têm uma reserva de emergência e vira e mexe precisa de uma graninha a mais além da sua renda mensal, esse tipo de investimento não é para você.

No entanto, existem pontos muito positivos ao escolher alguma aplicação com liquidez no vencimento. O primeiro e mais atraente é a rentabilidade. Normalmente, esses investimentos rendem mais do que aqueles com liquidez diária. Isso acontece porque, se a instituição financeira possui seu dinheiro até uma data marcada, ela pode se planejar e fazer o que quiser com ele.

Se você pode pedir esse dinheiro de volta a qualquer momento (o caso da liquidez diária), o planejamento da instituição é mais complexo e a instituição precisa sempre ter esse dinheiro disponível para você (afinal, se você não sabe quando vai resgatar, muito menos a instituição, né?). Ou seja, ao escolher um investimento com liquidez no vencimento, você ganha um “bônus” da instituição financeira por ter “confiado” esse prazo a ela e esse bônus são as maiores taxas de rendimento.

Investimentos a longo prazo, na maioria das vezes, são investimentos com liquidez no vencimento. Se você possui uma boa reserva de emergência e está pensando em investir para a sua aposentadoria, por exemplo, a liquidez no vencimento pode te trazer uma rentabilidade muito maior.

Por que isso é importante?

Como a gente já viu, a liquidez muda bastante o investimento. Na hora de escolher as aplicações, você precisa fazer o seu planejamento financeiro e definir os seus objetivos. De acordo com os seus objetivos, você vai saber se precisa de um investimento com liquidez diária ou no vencimento.

Um conselho de amigo: não invista pensando em tirar o dinheiro! Lembra do mundo ideal que comentamos no primeiro parágrafo? Aplique na sua vida! Tenha uma reserva de emergência antes de investir para que você possa aplicar seu dinheiro com calma e sem medo.

Não é uma boa ideia você aplicar o dinheiro já pensando em tirá-lo. Esse imediatismo pode te trazer muitos prejuízos! Planeje-se para, sempre que possível, retirar a sua aplicação só no dia do vencimento e ter a rentabilidade total.

Fizemos um vídeo muito legal sobre os benefícios dos investimentos em longo prazo. Dá o play!

Como encontrar?

Quando você entrar para procurar as melhores formas de investimento no Yubb, é sempre bom ficar atento à liquidez daquele investimento. Se você estiver interessado só em investimentos com liquidez diária, por exemplo, selecione o filtro “liquidez diária” na coluna da esquerda do Yubb. Dessa forma, a gente só vai te mostrar essas opções.

Caso você não tenha nenhuma preferência e, ao navegar na plataforma, encontrou algum investimento que te interessou, basta clicar em “mais detalhes” e ver, na coluna a direita, se aquela aplicação possui liquidez diária ou no vencimento.

Agora não tem desculpa, né? Basta escolher e começar a investir!

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias