Larissa Quaresma: Não subestime a reversão à média

A economia é assim: uma sequência de altos e baixos.

No fim de uma recessão, forma-se um novo ciclo econômico, que começa com a retomada do crescimento dos índices de confiança, numa fase chamada recuperação.

Depois disso, vem a expansão, em que os indicadores de crescimento reais começam a refletir as expectativas dos índices de confiança, em uma fase de expansão.

Então, quando os juros atingem a mínima e a inflação atinge as máximas, chegamos em um pico: daí para a frente, é desaceleração.

O PIB começa a arrefecer e os juros começam a subir para controlar os preços, até que entramos na fase de recessão novamente.

E assim seguimos: em meio a essa bela ode à reversão à média.

Um ciclo econômico leva de cinco a dez anos para se completar, de ponta a ponta. Isso não significa, contudo, que o caminho será suave. Intraciclo, encontramos percalços e variações em torno das próprias médias de curto prazo.

Semana passada, arriscamos ficar sem ministro da Economia, e o Ibovespa derreteu. Agora, o ministro “é mais ministro do que nunca” e até ventila a ideia de privatizar a Petrobras. Podemos debater o quanto de demagogia eleitoral versus intenção genuína existe nessa conversa, mas o fato é que, hoje, a ação da estatal deve “rasgar” (para cima). Mais um belo exemplo de reversão à média.

Atualmente, parece que estamos esgotando o ciclo de expansão que se iniciou em 2017.

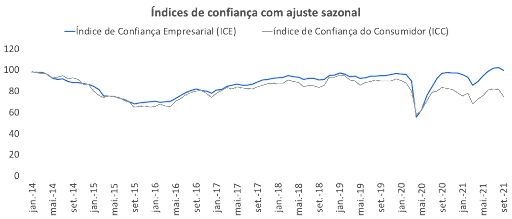

Observe no gráfico abaixo como os índices de confiança atingiram a mínima em setembro de 2015 para depois começarem a se recuperar, iniciando um ciclo de expansão econômica que durou até 2020.

Fonte: Ibre/FGV

Fazendo de conta que não houve a queda abrupta ocasionada pela pandemia, por pura simplificação da análise, conseguimos observar a confiança fazendo uma barriga em setembro, ensaiando uma trajetória de queda.

Isso não é estranho: inflação acelerando, puxada pelos preços de energia elétrica, combustíveis e alimentos. Juros subindo para controlar os preços.

Em uma fase de inflação acelerando e juros subindo, é difícil ser otimista com os indicadores de crescimento da economia. Pense no seu consumo marginal de bens duráveis com um juro apontando para duplo dígito.

O aumento do custo de capital do investidor é diretamente correlacionado com o aumento dos juros. No cenário ascendente dos juros básicos, o valor justo das empresas cujos fluxos de caixa estão muito no futuro só faz despencar.

É um panorama difícil para as empresas de tecnologia. Para as fake techs, então, é mortal.

Vários trimestres consecutivos de juro real negativo produziram bizarrices: fake techs cujos preços de tela embutem uma multiplicação de 25 vezes da sua receita para os próximos cinco anos. IPOs que nunca deveriam ter acontecido, simplesmente porque a empresa não está madura o suficiente para ter uma mínima previsibilidade da sua trajetória de crescimento ou para dialogar com o mercado no idioma que este entende.

Quando sua alternativa é investir a 6% ao ano para o longo prazo, vale a pena pagar para ver o desenrolar desse tipo de história. Agora, quando o DI futuro de dez anos bate 12%, meu amigo, não tem nem o que pensar. Qualquer empresa que corra o risco de render menos de 16% ao ano (embutindo um prêmio de risco para a Bolsa de 4%) está lascada.

Estamos atravessando uma correção para baixo nos preços das empresas de tecnologia, especialmente das fake techs, que não serão perdoadas.

Então aqui vai uma primeira lição: não invista em empresas cujos modelos de negócio não se sustentam e, por se sustentar, estou falando de gerar lucro estrutural, no presente, lucro esse que deve ser factível mesmo em um cenário de juro alto.

Aliás, hoje recomendamos a venda a descoberto de uma fake tech, cujo preço ainda parece embutir as maravilhas de um mundo de juro real negativo. Confira na Área do Assinante das séries Carteira Empiricus e Palavra do Estrategista.

A segunda lição é que você deve expandir seu horizonte de investimento. Sim, porque, de 2013 até o fechamento de ontem, o Ibovespa subiu 7% ao ano. Mas, no meio do caminho, ele teve quedas anuais de 16%, 3% e 13% — e, em 2021, acumula uma perda de 11%. Mas, em outros anos, subiu 39%, 26%, 32%…

A reversão à média é implacável. Se você está no jogo para o longo prazo, não deveria se assustar com esses percalços.

Os ciclos de mercado são uma eterna ode à reversão à média, e você deve estar confortável em dançar essa sinfonia. Ajeite suas finanças de forma que você consiga fazê-lo.

Mas, por favor, prometa-me uma coisa, que vale para qualquer momento do ciclo: fique longe das fake techs.

Um abraço,

Larissa

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias