JHSF, BR Malls ou Multiplan? BB Investimentos projeta: “só uma ação deverá subir”

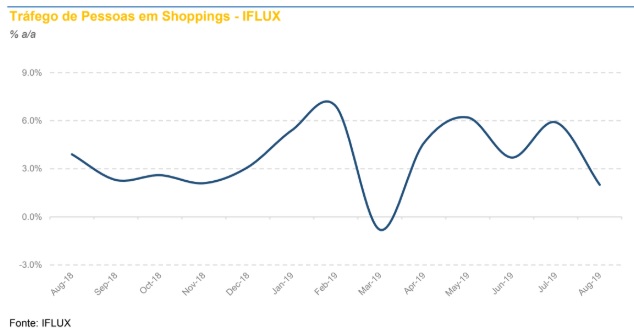

Após um desempenho positivo no mês de setembro, as ações de companhias com operações atreladas aos shoppings ainda estão com sinal amarelo diante da lenta recuperação da economia brasileira, a despeito dos efeitos positivos até o final do ano, em especial com as datas sazonais de Dia das Crianças e Natal.

Neste contexto, as estimativas para as ações de JHSF (JHSF3), BR Malls (BRML3) e Multiplan (MULT3) não são tão animadoras: preço-alvo estimado de R$ 3,3; R$ 12,6 e R$ 28,3 – nesta ordem, de acordo com o BB Investimentos.

Caso as projeções das analistas Georgia Jorge e Kamila Oliveira se materializem, os papeis das duas primeiras empresas poderão recuar 18,3% e 9,2% – respectivamente. Já as ações da Multiplan deverão subir 2,1% – levando em conta a cotação de fechamento da última quarta-feira (2).

A recomendação para as ações da JHSF é de outperform (performance acima da média do mercado). Já os papeis de BR Malls e Multiplan possuem indicação market perform (desempenho em linha coma à média do mercado).

Online para offline

O BB Investimentos pondera que as empresas foram beneficiadas no mês de setembro pelo Dia dos Pais e pela melhora na confiança do consumidor.

Além disso, a aquisição de parte de 11,28% da Delivery Center pela CCP (Cyrela Commercial Properties) foi destacada positivamente pelas analistas.

“Acreditamos que a transação envolvendo a CCP e a Delivery Center reforça uma tendência observada no setor que envolve uma maior participação de shoppings no e-commerce por meio do uso destes como centros de distribuição de produtos adquiridos no e-commerce”, concluem Jorge e Oliveira.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias