Investir na bolsa agora é um exercício de fé?

Por William Castro Alves, economista e especialista em mercados internacionais – Acompanhe em “Bugg“

Bom dia a todos e bem vindo aos novos leitores.

Aqui nessa tônica você não vai encontrar os fatos que vão mexer com a semana, ou a agenda econômica ou nem mesmo o noticiário da semana passada…para isso existem vários noticiosos por aí…aqui você vai encontrar opinião sincera, exposição de ideais que eventualmente fazem sentido..rs.

O que é o investimento?

Seria o investimento em bolsa de valores, em empresas, um exercício de fé? Gosto de pensar que não.

Acredito muito no conceito de Benjamim Graham que diz que o investimento é:

“An investment operation

is one which, upon thorough analysis, promises safety of principal and a satisfactory return. Operations not meeting these requirements are speculative.” —Ben Graham

Ou seja, um investimento é aquele no qual após uma criteriosa análise eu consigo perceber uma oportunidade de obter retorno com alguma margem de segurança, ou seja, mesmo que nem tudo dê certo (P.S: minha tradução).

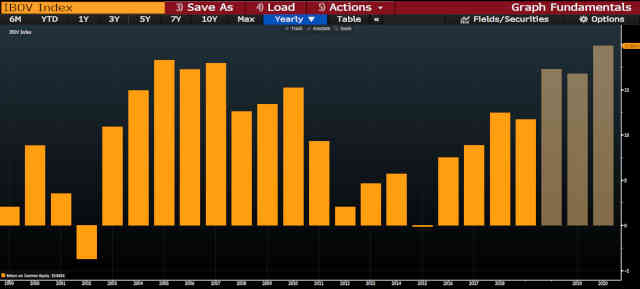

Investindo no Ibovespa

Veja o caso do Ibovespa atualmente no gráfico abaixo (fonte meu amigo @Dalberini). Ao analisarmos a sua relação Preço/Lucro dos seus últimos 12 meses, a mesma se encontra perto de 17x ante uma média de cerca de 12x. Quando consideramos ainda o que as empresas possam entregar de crescimento de lucros ainda em 2019 e assumindo que essas projeções estejam corretas, chegamos a 12,6x, ou seja, praticamente na média histórica sem grande margem de segurança.

Mas a linha pontilhada no final do gráfico aponta para uma relação Preço/Lucro estimada para o fim de 2020 de 11,3x…mais barato, mas com uma margem de segurança ainda baixa ante a média histórica de 12x (~7%).

Então segundo a ótica de Graham, atualmente, o investimento nas empresas do Ibovespa não seria algo muito atrativo pois não oferece uma grande margem de segurança.

Talvez seja sim um exercício de fé

Mas apesar de eu não gostar de pensar assim, talvez investir em ações agora nesse patamar seja sim um exercício de fé! Qual é a sua fé de que mudaremos de patamar? Qual é a sua crença de que viveremos um ciclo de crescimento da economia? Você acredita que a reformas continuarão a acontecer?

Por que deveríamos convergir para uma média histórica de um país com inflação alta, baixo crescimento, juros altos, entre outros fatores, se seremos um país com juro decrescente, inflação controlada e algum crescimento?

De fato, os 12x de P/L histórico nos dizem nada se acreditamos ou temos fé de que estamos mudando.

Mas qual seria o “novo justo” ? 13x? 15x? 17x?

Como já expliquei e apresentei aqui algumas vezes, as empresas valem o quanto elas lucram ou conseguem gerar de caixa – vide POST 1 e POST2 sobre a Regra de Ouro para investimento em ações!

Portanto o retorno sobre o capital investido ou patrimônio líquido é o carro chefe dessa questão.

Gráfico abaixo mostra o gráfico de ROE do Ibov.

Atualmente ele se encontra em ~12,5% com estimativas de que alcance ~17% ao fim do ano e próximo a 20% em 2020. Já temos um pouco de otimismo e fé aqui embutido.

Mas supondo que as projeções estejam corretas temos os seguintes cenários:

Há 4 anos a pergunta seria: você quer correr risco de investir em boas empresas, mas que estão num país que passa pela sua maior crise da história e, com sorte, elas vão te retornar 5%; ou investir “livre de risco” e alcançar 15%? Era no brainer correr o risco de bolsa!

Hoje a pergunta é: investir em renda fixa “livre de risco” para obter um retorno de 6% ou ainda 5,5% como aponta o Focus, ou investir em boas empresas e com algum risco obter ~20% de retorno? Parece fácil optar pelo investimento nas empresas pelo diferencial de 14% a 15%, não é mesmo?

O diferencial! Eis a questão!

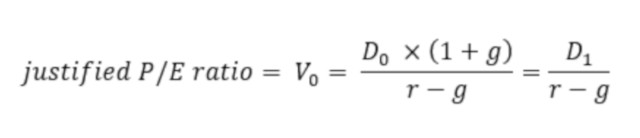

Exatamente esse diferencial que nos ajuda a “dar preço” ou quantificar aquilo que seria “justo” ou não para o Ibovespa. A fórmula de cálculo do múltiplo justo baixo nada mais é do que um exercício de achismo, portanto, apresento aqui pura e tão somente como curiosidade para exemplificar a ideia. Nela temos que o valor justo da relação Preço/Lucro é derivada dos dividendos futuros (D1) divididos pela diferença entre uma taxa de desconto e o crescimento dos dividendos.

Cenários probabilísticos para o Ibov … ou simplesmente achismos:

18% de alta? Considerando uma Selic em 5,5% em 2020 que me derive uma taxa de desconto de ~10%; um crescimento real (acima da inflação) de 3% dos lucros, poderia chegar a um múltiplo justo de 13,3x, um upside de 18% ante aquele P/L de estimado de 11,3x para 2020 que comentei lá em cima.

36% de alta? Se aumentarmos o crescimento dos lucros para 4% esse número salta para 15,4x e o upside do Ibovespa passaria a ser 36%!

60% de alta? Com 5% de crescimento poderíamos ter um P/L de 18x, quase 60% acima dos 11,3x!!

Parece bizarro?

Mundo afora…

Pode parecer bizarro, mas olhando o exterior fica claro que o que determina essa relação “justa” são as perspectivas com a economia … ou ainda … a FÉ!

Calcular os multiplo-justo de diferentes países levaria tempo e dependeria de ter as ferramentas necessárias, as quais hoje eu não tenho. Mas simplesmente olhando outros países temos insights interessantes.

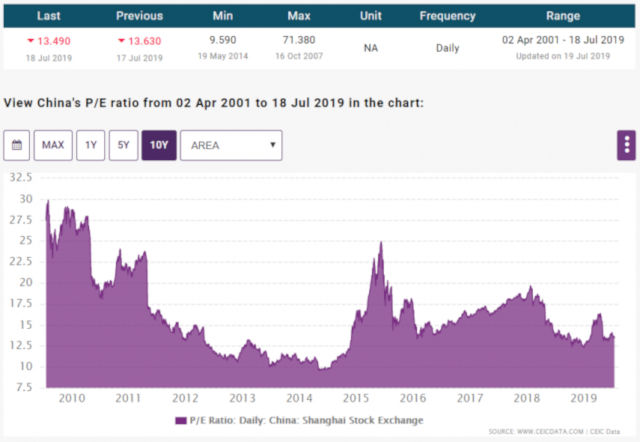

China

Durante algum bom tempo os múltiplos chineses foram elevados pois consideravam não só um país que crescia muito fortemente e no qual o diferencial de retorno entre o investimento produtivo (empresas) e o investimento rentista (juros) era bastante elevado. Já vimos a bolsa de lá negociar a P/L de até 71x nos últimos 10 anos!! Atualmente roda nos 13,5x.

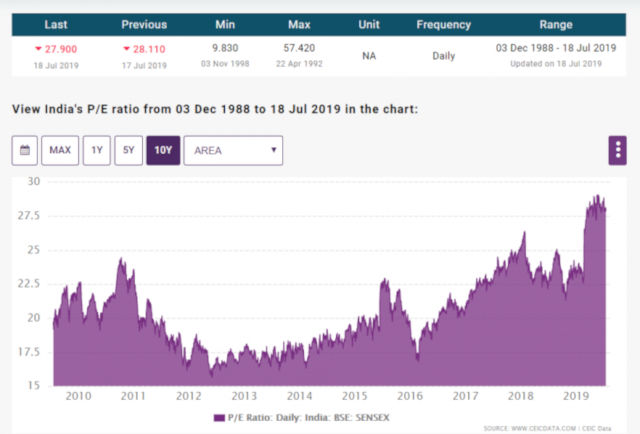

Índia

A nova potência emergente também caiu nas graças do mercado e hoje sua bolsa negocia a 28x lucros! Veja que mesmo olhando nos seus piores momentos a bolsa por lá “roda” a múltiplos bem mais altos que os brasileiro.

Chile

O país exemplo de uma America Latina que pode dar certo também assume múltiplos mais elevados. Mesmo com a queda recente o múltiplo atual está em 16,5x!

O que o livro de Hebreus nos ensina?

Dava para ficar elucubrando aqui com Filipinas, Malásia, Africa do Sul e outros emergentes. Mas no final do dia a meu ver o que conta é: o tamanho da sua fé! Ao estimarmos, analisarmos, conjecturarmos…estamos sim exercendo uma certa fé!

Hebreus 11:1 nos ensina:

Ora, a fé é a certeza daquilo que esperamos e a prova das coisas que não vemos.

Ora se temos convicção de que teremos uma reforma tributária que otimizara esse sistema tributário caótico que temos; se temos fé que o PG conseguirá dar o choque de energia barata que promete; se temos fé que as privatizações acontecerão e ajudarão a trazer mais desenvolvimento para o país; se temos fé que o investidor estrangeiro voltará a investir no Brasil; se temos fé que a inflação seguirá controlada e os juros seguirão em queda….

Se temos fé em tudo isso, não há como não investir em bolsa…nas empresas que ali são negociadas! Não há como não aproveitar AS QUEDAS QUE ESTÃO POR VIR Cedo ou tarde para comprar a preços melhores!

Para acabar tal qual no cristianismo onde sem fé é impossível agradar a Deus, pois você precisa ter fé para crer que ele existe em primeiro lugar (Hebreus 11:6) … no mercado, sem fé é impossível investir, pois você precisa acreditar que as coisas seguiram melhorando!

Era isso.

Aquele Abs.

Twitter: @willcastroalves / Youtube: Willcastroalves/

Linkedin: William Castro Alves

Instagram: @willcastroalves / Facebook: William Castro Alves

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias