Inflação e hiato do produto geram revisão para a taxa Selic

O Banco Central divulgou na última quarta-feira a sua decisão sobre a taxa básica de juros. Os membros do Comitê de Política Monetária optaram, nesse momento, por manter a taxa Selic inalterada em 6,5% ao ano. No comunicado, o COPOM subiu um pouco o tom em relação à abertura do hiato do produto e ao cenário benigno da inflação esperada para 2019 e 2020. Por outro lado, também ressaltou que os riscos de não aprovação da reforma da previdência permanecem preponderantes nesse momento.

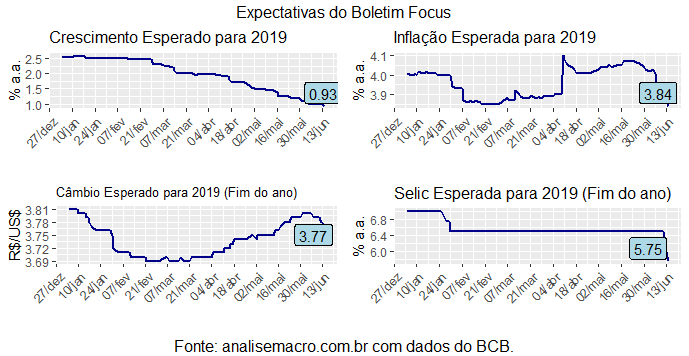

No comunicado divulgado em maio, no cenário com juros e câmbio extraídos da pesquisa Focus, a inflação esperada para 2019 e 2020 ficava em 4,1% e 3,8%, respectivamente. Agora, a inflação esperada fica em 3,6% e 3,9%, respectivamente. Já no cenário de juros constantes e câmbio a 3,95 R$/US$, a inflação ficava em maio em 4,3% esse ano e em 4% no próximo ano. Agora, com câmbio a 3,80 R$/US$, a inflação fica em 3,6% e 3,7%.

Houve, ademais, uma revisão importante no Focus, com redução na expectativa da taxa básica para o final do ano. Ao invés de 6,5%, espera-se agora 5,75%. O quadro abaixo resume a expectativa dos agentes para as quatro variáveis macroeconômicas mais importantes.

À exceção do câmbio esperado, que pega a média das instituições, as demais variáveis referem-se à mediana. Destaque para a queda monotônica do crescimento esperado para esse ano, que agora está abaixo de 1%. A inflação esperada também cedeu na ponta, após o repique verificado em abril. A tabela abaixo, a propósito, resume a inflação observada e os núcleos construídos pela autoridade monetária.

| Mensal Mai/19 | Mensal Mai/18 | Anual Mai/19 | Anual Mai/18 | |

|---|---|---|---|---|

| IPCA | 0,13 | 0,40 | 4,66 | 2,85 |

| Médias Aparadas com Suaviz. | 0,29 | 0,22 | 4,08 | 3,20 |

| Médias Aparadas sem Suaviz. | 0,22 | 0,18 | 3,29 | 2,42 |

| Exclusão 0 | -0,05 | -0,01 | 2,99 | 2,55 |

| Exclusão 1 | 0,16 | 0,25 | 3,94 | 2,69 |

| Dupla Ponderação | 0,18 | 0,21 | 3,76 | 2,94 |

| Exclusão 2 | 0,18 | 0,11 | 2,96 | 1,92 |

| Exclusão 3 | 0,22 | 0,18 | 2,88 | 2,25 |

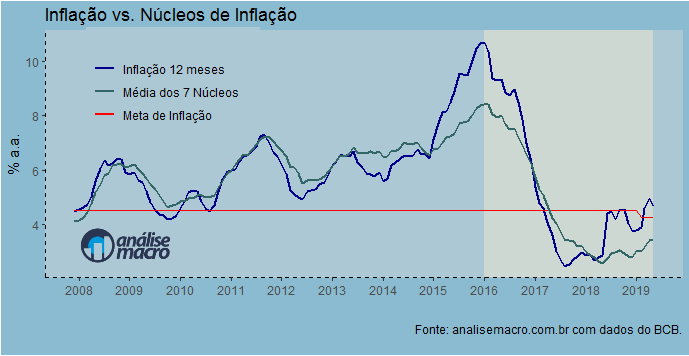

A despeito do repique no índice cheio, que permanece acima da meta de 4,25%, os núcleos permanecem bem comportados. O gráfico abaixo ilustra.

A tendência, por suposto, é que os choques recentes sobre o índice cheio se dissipem, de modo que a inflação convirja para valores próximos à meta até o final do ano. É o que indica o comportamento dos núcleos de inflação, que buscam justamente limpar o índice cheio de choques de curto prazo.

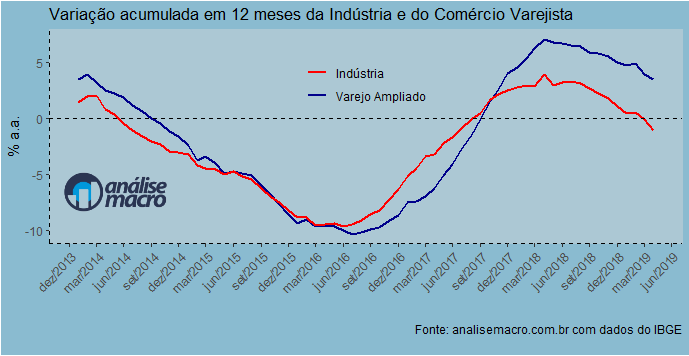

Por outro lado, as pesquisas de alta frequência têm indicado que abril também não foi um mês bom, de modo que o segundo trimestre também pode ter um resultado abaixo do esperado. É basicamente o que levou o COPOM a subir o tom em relação ao nível de atividade. O gráfico abaixo ilustra o comportamento da indústria e do comércio ampliado.

A soma de hiato do produto mais negativo do que o esperado a essa altura do ano com inflação subjacente comportada é basicamente o que está levando o mercado a reduzir a expectativa de juros para o final do ano.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias