Gráficos mostram: Crise de crédito dá primeiros sinais — motivo para se preocupar?

A expressão ‘crise de crédito’ ganhou força nesses primeiros meses de 2023. Tudo começou após o rombo de R$ 20 bilhões da Americanas (AMER3). Isso provocou um efeito em cadeia, com impacto direto para os bancos. Com exceção do Banco do Brasil (BBAS3), todos os bancões, como Itaú Unibanco (ITUB4), Bradesco (BBDC4) e Santander (SANB11) tiveram quedas expressivas no seus lucros devido à varejista.

Crises de crédito, ou ‘cenário de crunch’, é quando os bancos se tornam mais exigentes na concessão de crédito, seja aumentando as taxas, seja exigindo mais garantias. Sem dinheiro circulando, as empresas paralisam os investimentos, enquanto as famílias adiam o consumo, como a compra da casa nova ou da troca do carro.

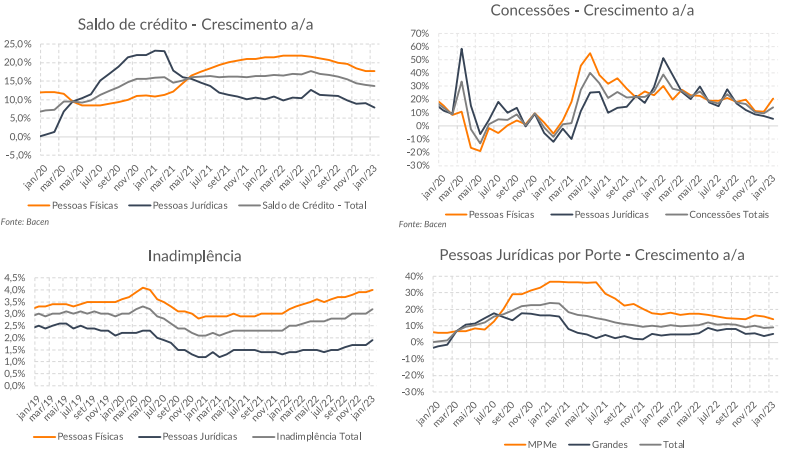

Ou seja, tudo o que o Brasil não precisa neste momento é uma crise de crédito. Porém, alguns gráficos, feitos pelo Inter Research com dados do Banco Central, mostram os primeiros sinais de que a crise de crédito está batendo a porta. Veja a seguir:

O Inter nota que os últimos dados do Banco Central referentes a janeiro de 2023 mostram um início de desaceleração nas concessões para o crédito para pessoas jurídicas. Além disso, diz, a inadimplência está abaixo da média histórica, o que mostra a tendência de deterioração para o ano.

“Se no mercado bancário o crédito entrou em modo restritivo, no mercado de capitais também estamos observando uma tendência de forte desaceleração das emissões nos últimos dois meses, com a demanda por parte de investidores mais restrita. Com spreads ainda elevados e maior endividamento das companhias o cenário deve continuar desafiador”, completa.

Motivo para se preocupar?

Na visão do Inter, as concessões de crédito de fato se mostraram mais restritivas, mas essa desaceleração no crédito corporativo mais acentuada não surge necessariamente com um cenário de crunch.

Os motivos para a desaceleração são dois:

- taxa de juros em níveis elevados;

- nível de alavancagem das companhias deteriorando;

Para a corretora, o caso Americanas desencadeou alguns casos de recuperação judicial e um menor apetite dos bancos, principalmente ao setor de varejo e companhias ligadas à cadeia.

Brasil vive crise de crédito?

Grandes nomes do mercado e o governo já estão alertando para o risco.

Luis Stuhlberger, da Verde Asset, disse que há “sinais de um incipiente credit crunch (crise de crédito) atingindo a economia brasileira”.

Na carta em que apresenta o desempenho do Fundo Verde em fevereiro, a gestora afirma que essa crise só pode ser enfrentada com “boas políticas públicas e não bravatas”.

“O mercado financeiro ficou apavorado e fechou as portas. Ou seja, essas empresas querem alongar as dívidas e encontram custos ainda mais caros, exigindo garantias ainda maiores, o que dificulta rolar dívida. Quando você não consegue rolar dívida, entra no risco do calote. Isso pode se converter em um pedido de falência”, discorre Max Mustrangi, sócio fundador da Excellance.

Ele revela ainda que o mercado de crédito também secou. “Quem estava no limite, é obrigado a se ajoelhar para pedir RJ ou falir. Eu converso com bancos todos os dias e temos uma crise de crédito brutal e está todo mundo mais restritivo nas concessões”, observa.

Por outro lado, Eduardo Seixas, sócio-diretor da Alvarez & Marsal, esclarece que crises de crédito são cíclicas e, ao que tudo indica, estamos entrando em uma.

“A última vez que tivemos foi em 2016 com o processo de impeachment da Dilma, com a economia bastante deteriorada, e agora tivemos uma pandemia e que movimentou muito o mercado de recuperação judicial. Se os credores não tivessem flexibilizado, com certeza teria estourado ali”, argumenta.

Seixas calcula que em 2023 tenhamos um aumento significativo em comparação com os últimos anos, na casa de 900 ou 800 pedidos de recuperação judicial. “Entendemos que esse número irá aumentar até mais de 50% em relação ao ano passado. Não como em 2016, mas maior do que nos últimos que estava estabilizado”, completa.

Milanese, da Pantalica Partners, diz que se o sistema financeiro público e privado não se unirem para diagnosticar bem a situação e agir rápido, 2023 pode ser o ano das quebradeiras a rodo no Brasil.

“Agir significa: empresa com uma operação boa e competitiva precisa ser ajudada alongando as dívidas, convertendo em capital a dívida em excesso (criando fundos ad hoc que possam fazer isso). Já as empresa ruins ou que fraudaram, podem ser deixadas ao destino delas”, pondera.