Fundos imobiliários com dividendos: Eis um dado negativo; motivo para se preocupar?

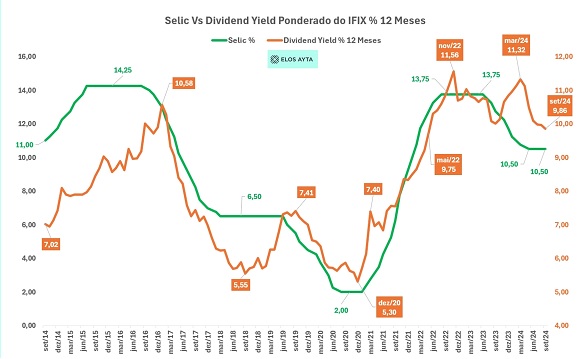

O Dividend Yield ponderado do IFIX, principal índice de fundos imobiliários da B3, recuou pelo sexto mês consecutivo, atingindo 9,86% em 10 de setembro de 2024.

- LEIA TAMBÉM: 5 fundos imobiliários para comprar agora e buscar “aluguéis” na conta em forma de proventos. Veja aqui

Desde março deste ano, o índice já perdeu 1,46 ponto percentual, quando estava em 11,32%. O rendimento atual se aproxima dos níveis observados em maio de 2022, um período em que o Dividend Yield também estava em patamares semelhantes.

Esse movimento representa a continuidade de uma tendência de queda, que se iniciou após um pico em novembro de 2022, quando o Dividend Yield do IFIX chegou a 11,56%.

No entanto, é importante lembrar que o ponto mais baixo da última década foi registrado em dezembro de 2020, com um rendimento de apenas 5,30%.

Ao longo dos últimos dez anos, a mediana do Dividend Yield do IFIX ficou em torno de 7,91%, refletindo as variações nas condições macroeconômicas e no desempenho dos fundos imobiliários.

Comportamento entre 2017 e 2022

Entre março de 2017 e maio de 2022, o Dividend Yield do IFIX manteve-se abaixo de 10%, refletindo um período de rendimentos mais baixos.

Esse cenário foi impulsionado por fatores como inflação controlada e uma política monetária mais flexível, que favoreceram a alta nos preços das cotas dos fundos imobiliários.

Esse aumento nos preços pressionou o Dividend Yield para baixo, já que o retorno distribuído é diretamente afetado pelo valor das cotas.

A partir de 2021, a trajetória começou a mudar com o ciclo de alta dos juros, causado pela elevação da taxa Selic no Brasil.

Esse movimento contribuiu para o aumento gradual do Dividend Yield, que atingiu seu pico no final de 2022. A correlação inversa entre a Selic e o Dividend Yield é evidente, conforme demonstrado nos gráficos, evidenciando a sensibilidade dos fundos imobiliários à política monetária.

Análise por tipo de fundos

Ao analisar os diferentes tipos de fundos imobiliários que compõem o IFIX, observa-se um comportamento variado em termos de rendimento. Os fundos “de papel” (lastreados em títulos de dívida, como CRIs) se destacam com uma mediana de 11,56%.

Já os fundos híbridos, que mesclam diferentes classes de ativos, apresentam uma mediana de 10,60%. No outro extremo, os fundos de lajes corporativas, focados em imóveis comerciais, registram uma mediana de 7,97%, refletindo distribuições de rendimentos mais moderadas.

Há ainda exceções que chamam a atenção, como o segmento de fundos de hotéis. Embora seja um nicho mais volátil, um dos fundos desse segmento reportou um Dividend Yield impressionante de 20,69%, um caso isolado, mas que ilustra a diversidade de performances dentro do mercado de FIIs.

Fatores que impactam o Dividend Yield

Embora o Dividend Yield seja uma métrica amplamente utilizada para avaliar o retorno de um fundo imobiliário, ele não deve ser analisado isoladamente.

Flutuações no preço das cotas podem impactar significativamente o índice, sem que isso reflita necessariamente mudanças nos fundamentos do fundo. Além disso, a consistência dos rendimentos e a qualidade dos ativos são fatores cruciais para uma análise completa.

O cenário macroeconômico também influencia diretamente o Dividend Yield. Durante períodos de juros baixos, como o observado entre 2017 e 2022, os rendimentos tendem a ser menores.

Entretanto, a elevação dos juros, como ocorreu a partir de 2021, gera uma pressão inversa: os retornos tendem a subir conforme o custo do dinheiro aumenta.

Conclusão

O comportamento do Dividend Yield do IFIX reflete diretamente as mudanças no cenário econômico e nas características dos diferentes tipos de fundos que compõem o índice.

Entre 2017 e 2022, a combinação de inflação controlada e juros baixos resultou em rendimentos mais modestos. No entanto, o recente ciclo de alta dos juros trouxe uma nova dinâmica ao mercado, elevando os retornos dos fundos imobiliários.

Essa relação entre a Selic e o Dividend Yield é complexa e não linear. Em períodos de alta de juros, os FIIs tendem a sofrer uma queda no preço das cotas, impulsionando os rendimentos distribuídos.

Ao mesmo tempo, o aumento da inflação e da atividade econômica, que normalmente acompanha a alta dos juros, pode beneficiar certos fundos, especialmente aqueles com ativos atrelados à inflação.

Portanto, ao analisar o Dividend Yield, é fundamental considerar não apenas o retorno imediato, mas também o cenário macroeconômico e as características específicas de cada fundo. Essa combinação de fatores pode fornecer insights valiosos sobre o comportamento futuro do mercado de fundos imobiliários.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias