Femme Economicus: No fim, elas pagam a conta

Por Elaine Fantini, jornalista – siga no Instagram

Há alguns anos atrás, era irrefutável prova de cavalheirismo o homem pagar a conta de um encontro romântico com uma mulher. Hoje, isso é menos frequente. Uma vez que ganhamos nosso próprio dinheiro, nada mais justo, a meu ver, do que dividir a conta. Embora eu esteja sempre disponível para quem quiser pagar a minha (seja você homem ou mulher). Mais do que apreciar o suposto ato de cavalheirismo, eu estou mesmo interessada é em economizar (sou Sovina).

Entretanto, há uma conta que tem sobrado e pesado muito para a mulher: a da longevidade.

Estamos fadadas a ficar mais tempo nessa Terra. Há quem diga que é porque corremos menos risco – em todos os sentidos. Já os homens tendem a se aventurar mais em situações que colocam sua vida em jogo. Vejamos algumas evidências comprovadas cientificamente, a seguir:

Brincadeiras à parte (mas com base em fatos reais), voltemos ao tema central desse artigo…

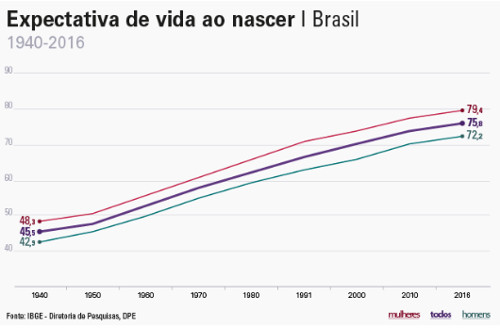

A expectativa de vida dos brasileiros de maneira geral cresceu. Passou de 45 anos em 1940 para mais de 75 anos em 2016. Um incremento de 30 anos mais para pagar conta (os boletos sempre chegam). E as mulheres são as que mais vivem. Em média, 7,2 anos a mais que os homens.

A longevidade só tende a aumentar e com ela a relação de dependência. Em 2018, segundo o IBGE, a razão de dependência da população é de 44%. Isso quer dizer que 44 indivíduos com menos de 15 e com mais de 64 anos dependem de cada grupo de 100 pessoas em idade de economicamente ativa (15 a 64 anos). Em 2039, a relação sobe para 51,5% e em 2060, para 67,2%.

Grande parte da população idosa é de mulheres e vai continuar sendo. Segundo a Fidelity Investments, 9 em cada 10 mulheres terão que tomar decisões financeiras sozinhas em algum momento da vida. Seja porque se divorciaram, nunca se casaram ou ficaram viúvas. E aí, a nossa aversão a risco não garantirá nossa segurança. Pelo menos, não a financeira.

Uma série de pesquisas desenvolvidas pela economista italiana e referência mundial em educação financeira, Annamaria Lusardi, mostram que a mulher tem nível de conhecimento financeiro menor que o homem. Enquanto 35% deles são considerados financeiramente educados ao redor do mundo, entre elas, o percentual cai para 30%.

Um dos estudos conduzidos por Lusardi nos Estados Unidos, mostrou que apesar de 74% das mulheres pesquisadas afirmarem ter uma conta para aposentadoria, menos da metade sabe quanto precisa poupar para se aposentar. A pesquisa também revelou que apesar de a situação financeira das mulheres ter melhorado no curto prazo, devido à ascensão no mercado de trabalho, ainda continua frágil no longo: 66% delas têm medo de ficar sem dinheiro na aposentadoria. Elas seguem vulneráveis economicamente por tomarem decisões financeiras equivocadas.

No Brasil, mesmo com todos os problemas enfrentados pela Previdência Social, 47% dos brasileiros que ainda não se aposentaram esperam contar com os benefícios do INSS quando deixarem de trabalhar (fonte: Valor Investe, nov/2018).

Um estudo feito pelo SPC Brasil, CNDL e CVM sobre poupança e investimentos dos brasileiros, de outubro de 2018, mostrou que apenas 14,6% das mulheres investem em previdência privada. Mais de 70% que guardam dinheiro regularmente, colocam as reservas na poupança. O efeito disso no longo prazo é rendimento pífio e comprometimento da estabilidade financeira na aposentadoria.

Mulher, o que você está fazendo para mudar a própria realidade? Mercado financeiro, como você pode ajudá-la nesse processo? A conta virá cara, e a grande maioria de nós, se não fizer uma mudança hoje, não terá como pagá-la.