Felipe Miranda: Qual a B(oa) para o segundo semestre?

Raskolnikov.

Até parece um palavrão, mas é só o nome do personagem do clássico “Crime e Castigo”. Nenhum outro poderia servir melhor de analogia para o começo deste segundo semestre. Ok, tens razão. Hamlet, talvez. “Eu poderia viver recluso numa casca de noz e me considerar rei do espaço infinito”.

Às vezes, me dou a castigos sem ter cometido crime algum. Enfrento tempestades psíquicas, combates internos de ideias, pensamentos e sensações ruminantes.

O processo é tão esquisito que, não raro, me pego discordando de mim mesmo, o que parece uma contradição em termos. Ou não. Sei lá. “Sad but true”, como ouvi ontem em coro da Orquestra Sinfônica da Petrobras interpretando o Black Album do Metallica na íntegra.

Talvez eu apenas tenha ficado confuso. Ou quem sabe isso seja só um ataque de raiva contra mim mesmo. Resposta mesmo, não tenho. “A vida é o que você pode criar”, diz o Bob Dylan no belo documentário do Scorsese na Netflix — já viu? “Who is not busy being born is busy dying”. Mãe, está tudo bem, eu estou apenas sangrando.

Tem espaço para uma interpretação mais bonita. Seja lá o que for essa mania, eu penso que a gente precisa é de sempre questionar nossas próprias convicções. Brigar com a gente mesmo, pra poder ficar em paz com o mundo e ser legal com os outros.

A evolução do conhecimento científico se dá de maneira dialética, com a tese sendo colocada à prova pela antítese. Desse embate, emerge uma nova síntese, superior à tese original. A nova síntese vira tese, que vai brigar com outra antítese, e o processo se repete indefinidamente, sem fim.

Isso vale para formulações de teorias. Está consagrado, escrito na pedra. Mas, pra mim, precisava mesmo era valer pra gente mesmo, coisa de dentro. “Olhe: o que devia de haver, era de reunirem-se os sábios, políticos, constituições gradas, fecharem o definitivo a noção. (…) Valor de lei!

Só assim, davam tranquilidade boa à gente. Por que o Governo não cuida?” Antes de o cabra sair ditando regra por aí, devia mesmo era perguntar pra si mesmo sobre as próprias convicções.

Em vez do viés de confirmação, quando a gente sai por aí sem perceber atrás de coisas que vão validar nossas percepções, teorias e crenças, devia de se lançar ao viés de desconfirmação. Por que não? Seria bem mais útil.

A aplicação prática do falsacionismo popperiano, uma espécie de checklist sem o qual não poderíamos decolar os investimentos. Antes de qualquer aplicação de dinheiro, questionar-se até o último segundo: “Será que não estou errado? E, se eu estiver, o que me acontece?”.

Isso acabaria com tanta bobagem. E, mano, numa boa, tudo o que você precisa fazer neste momento é evitar uma grande bobagem.

Há três anos, defendo a tese de um bull market estrutural no Brasil. Era mais fácil antes, com o Ibovespa a 40 mil pontos. Mas o fato é que, pra mim, ainda estamos no começo.

É fácil falar isso hoje, quando os mercados são tomados de euforia com o anúncio de trégua entre EUA e China. Olha, não queria falar nada, mas esse acordo entre Mercosul e União Europeia me deixou bem feliz e, confesso de maneira cafona, até mesmo orgulhoso de meu amigo Marcos Troyjo (que homem!).

Mas e se eu estiver errado? E se o bull market estrutural for interrompido por algum motivo, qualquer que seja? Você seria capaz de sobreviver? Será que existe uma forma de surfar o prognóstico de uma tendência de alta secular sem, ao mesmo tempo, não estar exposto demais a riscos para o caso de as coisas darem errado?

Quando os outros são tomados de euforia, você não pode ficar eufórico. Vale o mesmo para momentos de pânico. Esse é o espírito do primeiro texto do segundo semestre. Que sejamos sempre permeados pela dúvida sobre nós mesmos, sobre nossas posições, nossa concentração e nossa alavancagem.

Se há alguma certeza nesse troço é de que não se pode ter certeza alguma. Você precisa montar um portfólio para qualquer clima, não somente para dias de sol. Assim, qualquer que seja o destino, você poderá recebê-lo com amor (e dinheiro no bolso). Amor fati.

Deixe-me contar uma história rápida, só para tentar deixá-lo alerta sobre a existência de riscos no horizonte. Talvez a história não sirva de nada. Talvez desta vez seja diferente. Mas será?

No final dos anos de 1960, o presidente norte-americano Lyndon Johnson convidou o chairman do Fed, Bill Martin, para seu rancho no Texas. Fingidamente, era pra ser um bate-papo descontraído. A intenção real, porém, era outra, claro: uma pressão para redução da taxa básica de juro nos EUA.

Como manda quem pode e obedece quem tem juízo, Lyndon Johnson conseguiu o que queria. Com efeito, as taxas de juro nos EUA caíram a partir daí. Se foi “depois disso” ou “por conta disso”, nunca saberemos — a economia real não admite exercícios marshallianos do tipo “ceteris paribus”.

Mas fato é que Wall Street observou dois pronunciados bear markets na sequência — entre 1968 e 1970, a média das ações norte-americanas caiu 36 por cento; e entre 1973 e 1974, o recuo foi de 48 por cento. Mais tarde, entre 1978 e 1981, os EUA atravessaram a mãe de todos os bear markets nos mercados de bonds.

Pule umas boas décadas na história até o dia de hoje. Eu gostaria de apresentar um alerta. Não para que você fique pessimista, mas apenas para que calibre adequadamente suas posições e se belisque. Não é porque estamos otimistas que você pode abrir mão da diversificação e das devidas proteções.

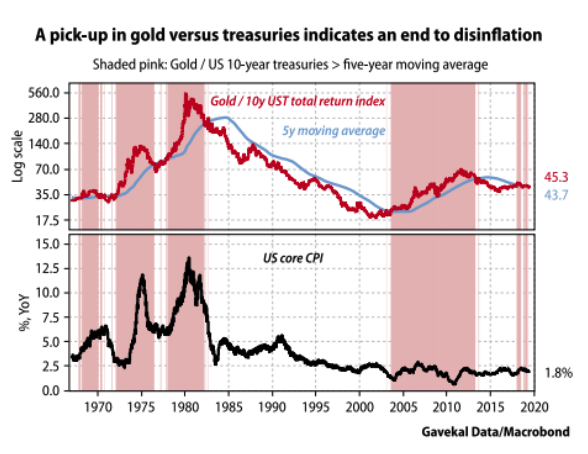

Ao longo do tempo, sempre que a onça do ouro teve performance superior ao índice de retorno total dos Treasuries de 10 anos, de modo que a relação entre ambos cruzou sua média móvel de cinco anos, houve uma posterior disparada da inflação. Isso voltou a acontecer em 18 de junho.

A imagem abaixo é da Gavekal e resume o argumento:

Isso acontece justamente num momento em que Jerome Powell sinaliza cortes de juro nos EUA. Será que ele aceitaria um convite de Donald Trump para passar o feriado da Independência em seu rancho no Texas?

Tudo pode ser apenas uma coincidência, um devaneio ou uma daquelas tempestades psíquicas doentias de Raskolnikov. A história pode não servir de guia para nada. Com efeito, me parece mesmo que desta vez é diferente. Mas e se não for?

Por isso, apesar de meu grande otimismo com Bolsa e juro longo, insisto em manter uma boa proteção em ouro e dólar para o segundo semestre, sempre focado no devido asset allocation. Aliás, se eu tivesse uma dica pra dar mirando a segunda metade de 2019, seria justamente para você desistir da dica esperta e focar na boa alocação entre as variadas classes de ativos.

Agora, com essa possibilidade de um retorno da inflação no mundo, começo a mudar minha preferência dos prefixados para os indexados, as Bs longas. Esse me parece um ativo muito interessante para o momento. Ainda pagam um belíssimo juro real, dada a gigante inclinação da curva de juros brasileira, a perspectiva de aprovação da reforma da Previdência e o cenário mundial de juros negativos. Ao mesmo tempo, se a inflação vier, você estará protegido na B.

O pré normalmente ganha do indexado no Brasil — até pela existência de um prêmio de risco (de inflação), precisa mesmo ser assim. Mas essa relação é quebrada quando consideramos os drawdowns (os momentos de grande queda). É isso que queremos evitar neste momento.

Por isso, os indexados longos me parecem uma excelente pedida para o segundo semestre. As cinquentonas estão particularmente atraentes. Como diria Sérgio Reis: “Panela velha é que faz comida boa”.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias