Felipe Miranda: O Investidor Inteligente, versão renda fixa — a penúltima peça do quebra-cabeças

A cabeça é um bicho estranho. Lendo o título deste Day One, se você é mais ou menos como eu, não se interessou pela “penúltima peça”. Se formos parecidos (espero que você não seja um escândalo tão grande como eu sou), o leitor quer mesmo saber qual é a última, não a penúltima.

Calma. Uma coisa de cada vez. A última ainda não posso contar. O quebra-cabeças termina mesmo na próxima segunda-feira, logo pela manhã. Marque na sua agenda. Na semana que vem, Empiricus e Vitreo fazem seu evento anual, o primeiro conjunto e, arrisco dizer, um marco na história do mercado de capitais brasileiro. Finalmente, teremos uma alternativa a tudo que está por aí.

Teremos a presença do ministro Paulo Guedes, de André Jakurski, Rogério Xavier, Eduardo Giannetti, André Ribeiro, Florian Bartunek, Maurício Bittencourt, Sérgio Rial, Gilson Filkenstein, Abílio Diniz, Fernanda Torres, Amyr Klink, Luiz Felipe Pondé, José Roberto Guimarães e outros (sem nenhum demérito a “outros”, de verdade).

Será uma presença ausente, por ser virtual. Mas estamos mesmo imbuídos de um espírito, de uma motivação, do propósito de mudar a realidade do investidor pessoa física brasileiro, transformando famílias pela via da educação financeira de qualidade, sem conflitos de interesse ou intermediários mais preocupados consigo mesmo.

Além das lives sequenciais formidáveis, cujo cronograma será disponibilizado em detalhes nas próximas horas, no máximo amanhã, temos uma grande surpresa para a segunda-feira. Essa fecha o tal quebra-cabeça. Aguardem.

Por enquanto, a penúltima peça. É dela que quero falar hoje.

Querem me convencer de que a renda fixa morreu no Brasil. Sou bicho meio teimoso e de difícil convencimento. Confesso, porém: se, com isso, querem dizer “a renda fixa convencional, ortodoxa, pós-fixada, sem volatilidade e com liquidez diária, assumindo já superada a questão da reserva de emergência”, daí concordo. Ganhou. Mas, falando sério, faltou adjetivar a parada, né, meu amigo Charlie Brown?

Há uma grande tendência secular, estrutural e, entendo, definitiva de redução brutal das taxas de juro no Brasil. Nosso grande produto era o CDI. Por que você iria diversificar seus investimentos e correr riscos se, sem fazer nada, ganhava 20%, 15%, 10% ao ano?

Era quase um luxo e uma aventura prestar-se a isso. Agora, a coisa mudou. E não voltaremos ao cenário anterior, a não ser que optemos por explodir o país mediante o abandono do teto de gastos sem a adoção de outra efetiva âncora fiscal, no que eu não acredito.

Não quero dizer que a Selic não vai subir sob hipótese alguma. É provável que tenhamos elevação da nossa taxa básica de juro, mas será algo para 3%, 4%, talvez 5%. Não muda a essência da discussão.

Isso é, de fato, revolucionário. Juntamos isso com a maior tecnologia, a facilidade de acesso a plataformas de investimentos e a maior educação financeira e entendemos o tal financial deepening, tão intenso e rápido.

Levamos cem anos para colocar 600 mil pessoas na Bolsa. Em pouco mais de dois anos, colocamos outros 2,4 milhões. Números grandes aqui só para facilitar o argumento, sem nos perdermos em filigranas.

Não dá mais para ganhar dinheiro no CDI. Acabou, já era. E não volta. Mudança estrutural e definitiva.

Falando em grandes dinâmicas de longo prazo, o que estamos vendo aqui não é muito diferente, guardadas as devidas proporções evidentemente, ao observado nos EUA pós-era Volcker. Depois das subidas expressivas dos juros por conta dos choques do petróleo, reduzimos as taxas para estimular a economia.

O dinheiro rapidamente saiu da renda fixa tradicional, que não rendia mais nada, e, num primeiro momento, demos origem à era dos hedge funds, dos gestores consagrados, passando, também, claro pela gestão ativa em ações. O segundo momento foi a explosão vertiginosa dos ETFs e da gestão passiva. E, agora, temos a migração em direção a ilíquidos e alternativos.

É o mesmo script aqui agora. Com 20 anos de atraso, mas tudo bem. Sendo bem rigoroso, vejo uma pequena diferença nesse paralelo, que não muda o quadro geral. Seguindo a cronologia americana, teríamos à frente anos dourados para nossos hedge funds, basicamente os gestores macro.

Se você for falar com private bankings tradicional ou grandes alocadores de recursos, provavelmente vai ouvir argumento nessa direção, sobre a necessidade de diversificar da renda fixa tradicional para abordagens multimercados. Eu, Felipe, tenho uma opinião muito particular a esse respeito.

Acho a turma macro no Brasil, no geral, muito competente em gerar retornos, aqui dentro, em juro e câmbio. Acontece que, como temos falado, boa parte desse jogo no juro acabou e o câmbio é sempre difícil. Essa turma vai ter que fazer equities e internacional — aí o jogo é outro.

A verdade é que, com raras exceções, os times de ações dentro das grandes gestoras, ou mesmo os grandes gestores macro individualmente, não são caras do mundo de equities. É outra natureza.

Além disso, depois de terem ficado muito grandes, as assets acabam tendo que ir lá pra fora, onde o campeonato é de outra ordem, com suas próprias particularidades e uma competição ainda mais brutal.

Em alguns casos, o cotista acaba financiando a aventura empreendedora do gestor, que decide explorar mares nunca dantes navegados, num mercantilismo às avessas, em que a colônia decide explorar os mercados das metrópoles.

Feita essa ressalva, a dinâmica deve ser a mesma. Uma multiplicação do mercado de ações no Brasil (em número de empresas, em CPFs na B3, em número de fundos, em follow-ons, em volume transacionado e em valorização das companhias), uma maior penetração de ativos internacionais nas carteiras e uma caminhada em direção a ilíquidos e alternativos. Esse é o filme de longo prazo, olhando em perspectiva, com o zoom out do Google Maps.

Um ponto, porém, que o argumento “a renda fixa morreu” negligencia é que a queda do juro curto (da Selic em grande medida) permite o desenvolvimento de vários outros instrumentos de renda fixa, como o financiamento privado local, com uma expansão importante do crédito privado, e a exploração de títulos de prazo mais longo, que ainda pagam juros bastante altos.

Essa, inclusive, me parece uma oportunidade bacana agora. Há um argumento de que a Bolsa está muito mais atrativa agora que os juros caíram.

Não chego a dizer que ele é falso, mas deveria importar para os valuations das ações o juro longo — afinal, ações são ativos de duration (prazo médio) longo. Em outras palavras, difícil termos uma valorização muito grande da renda variável, com permanência ou até aumento dos juros longos.

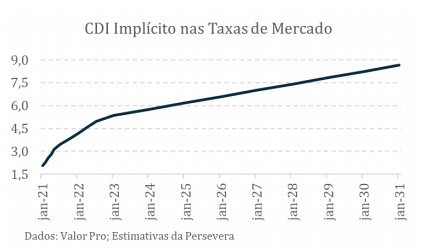

Em sua última carta aos cotistas, a gestora Persevera trouxe uma análise muito interessante sobre quanto o mercado superestima a trajetória dos juros futuros. Compactuo fortemente com a análise.

A argumentação se apoia fundamentalmente em três pilares:

– A expectativa do mercado de que a inflação deve voltar a 4,5% parece excessiva. O Brasil, e o mundo em grande medida, vive um problema de falta de crescimento e inflação, não o contrário. Sucessivamente, temos nos frustrado com a dinâmica de crescimento brasileiro nos últimos anos. Sobre o tema da inflação, vale ler artigo recente de Carlos Kawall no Valor, de título “O Choque, o IGP e o IPCA”.

– O cenário fiscal pode ser um pouco mais benigno do que os atuais prêmios de risco sugerem. A pandemia, claro, piorou a situação fiscal brasileira e do mundo. O esforço keynesiano encontra precedentes somente em períodos de guerra. Ao mesmo tempo, todos devem conviver com taxas de juro muito baixas e isso significa mais tempo para ajustar a dinâmica da dívida. Uma coisa é ter 60% de dívida/PIB com essa dívida rodando a 15% ao ano. Outra é ter 97% de dívida/PIB, com juro médio de 5% (ou algo por aí). Teríamos ainda espaço para uma discussão mais técnica sobre a necessidade de se falar em dívida líquida, não bruta, mas aí é outra história.

– A famosa taxa real neutra, aquela abstração típica dos economistas, caiu bastante, tanto no Brasil quanto no mundo. Há dinâmicas estruturais de tecnologia e demografia empurrando as taxas de juro para baixo. Fatores elementares como a reforma da Previdência e o teto de gastos também flertam com essa dinâmica. Claro que podemos reclamar da velocidade e da abrangência das reformas, mas parece inegável o processo de normalização da economia brasileira nos últimos anos quando olhamos friamente.

Essa é apenas uma das formas de se explorar o mercado de juros. No final, ele é muito mais plural e rico do que o CDI ou a Selic.

Estou muito feliz em anunciar que agora você pode comprar Tesouro Direto também na Vitreo. É mais uma peça no nosso quebra-cabeça. O mais interessante é que você pode fazê-lo de forma inteligente e lucrativa, por meio do Tesouro 3.0, a poupança do futuro. Mais retorno, com baixo risco.

O investidor pode se sofisticar bastante, mesmo dentro da renda fixa. O mundo é muito mais interessante do que a dicotomia Ibovespa x CDI. Seja muito bem-vindo à indústria 3.0. Agora você tem a opção de escolher. Agora, só volto a escrever na segunda-feira. Daí te conto a última…