Felipe Miranda: Na super quarta, prefiro a superprevidência

Antes de você me perguntar, antecipo: eu não sei o que será dos eventos mais importantes desta batizada “Super Quarta”.

Aliás, se fôssemos julgar pela magnitude das variações dos mercados nesta manhã, questionaríamos seus superpoderes. Os índices futuros de Wall Street flutuam no terreno negativo, mas perto do zero a zero, enquanto os bonds (títulos) se valorizam com um pouco mais de vigor. A grande metafísica das coisas é que não há metafísica em nada. Estamos mais uma vez condenados ao nada.

Claro, até arrisco os meus chutes para a atualização das taxas básicas de juro nos EUA e no Brasil. Espero corte de 25 pontos-base por lá e outros 50 pontos aqui. Até aí, grande coisa. O mundo inteiro espera a mesma coisa. Portanto, a não ser que aconteça uma hecatombe nas próximas 12 horas, não haverá muito dinheiro a se extrair dessa informação. Então, essas afirmações valem zero.

O interesse recai, de fato, sobre as sinalizações eventuais sobre o futuro da política monetária norte-americana, em especial sobre a entrevista a ser concedida por Jerome Powell. Todos querem saber até qual ponto pode cair a Fed Funds Rate, sobre a possibilidade de retomada do QE (compra de títulos com impressão de moeda) e sobre a falta de liquidez súbita ocorrida ontem no Repo market, com consequente intervenção do Fed de Nova York.

Essas são as sinalizações que devem guiar os mercados em nível global no curtíssimo prazo — e sobre elas, meu amigo, qualquer inferência seria mero exercício de adivinhação. Estamos como Luke Skywalker na Estrela da Morte sem seu sabre de luz. Caminhamos no escuro, suscetíveis, no curtíssimo prazo, ao que vier do Fed. Talvez não seja necessariamente ruim. Como diria Kurt Cobain, “with the lights out, it’s less dangerous”. Já volto a esse ponto.

Por aqui, a coisa vai por caminho semelhante. Poderia Roberto Campos Neto e companhia nos indicar a parada final da Selic? Haveria espaço para, além da esperada queda de hoje, reduzir nossa taxa básica para níveis inferiores a 5 por cento ao ano, quem sabe até para 4,5 por cento ao ano? Qual seria o nível de desconforto do Copom com o patamar da taxa de câmbio? E esse petróleo… assusta?

Há um aparente paradoxo aqui. Entendo que, apesar das questões mencionadas acima, certamente a ser tratadas hoje, definirem a trajetória dos mercados pelos próximos dias, quem sabe até pelas próximas semanas, elas, em si, não serão resolvidas hoje. Deixe-me tentar explicar essa confusão um pouco melhor.

O Fed e o Copom devem tratar dos temas acima em suas comunicações. No entanto, não espero que eles sejam resolvidos hoje. Além dos cortes de juro esperados para esta quarta, o mais provável me parece ser a adoção de uma abordagem mais vaga e sem fechar portas para novos passos.

Ficamos mais dependentes dos dados, da evolução da guerra comercial entre EUA e China e da normalização do mercado de petróleo até as próximas reuniões de política monetária.

Mais sutil até do que isso, ainda que os banqueiros centrais já tenham uma projeção do que virão a fazer no futuro, eles podem vir a ser forçados, lá na frente, pela imperiosa e inexorável materialidade dos fatos, a mudar de opinião.

Por exemplo, a julgar pelas suas últimas comunicações, não me parece muito provável que Jerome Powell venha a se comprometer com outras reduções adicionais de juro nos EUA, tampouco com a ampliação do balanço do Fed neste momento — com efeito, os últimos indicadores da economia norte-americana, como a produção industrial ontem, desafiam a ideia de muita expansão monetária. Contudo, diante das forças estruturais da economia dos EUA, ele pode ser forçado a adotar uma postura diferente daqui a uns meses.

A tal ideia da estagnação secular, resgatada originalmente quase como um devaneio por Larry Summers, hoje volta ao centro do debate. As taxas de poupança vão aumentando sucessivamente diante de forças demográficas (todos querem poupar com medo de não ter uma velhice minimamente digna), enquanto o investimento diminui num ambiente cada vez mais tecnológico (a tecnologia permite expansão marginal sob um menor capex).

Se isso for verdade, o Fed é apenas vítima de forças viscerais e enraizadas na estrutura dos países desenvolvidos. Juros ficando vez mais baixos e a política monetária perdendo potência, o que exigiria uma resposta fiscal para devolver níveis mais razoáveis de crescimento.

Breve paralelo histórico a título de provocação: o termo “estagnação secular” foi cunhado nos anos 1930 por Alvin Hansen, em referência às mazelas da Grande Depressão, cuja superação veio somente com a enorme expansão fiscal derivada dos gastos militares com a Segunda Guerra Mundial.

Seria esse o tipo de impulso fiscal a nos aguardar ali na frente? Estaria George Soros realmente enlouquecido a ventilar a hipótese de uma Terceira Grande Guerra? Alguma possível analogia da Guerra Fria com a disputa por hegemonia entre EUA e China, disfarçada de guerra comercial? Ou quem sabe o Irã seja o próximo alvo norte-americano?

Volto do devaneio.

Da mesma forma supracitada, talvez o Copom não pretenda levar a Selic para 4,75 ou, até mesmo, 4,5 por cento ao ano. Mas o que ele poderá fazer diante de uma economia hesitante, de uma inflação persistentemente abaixo da meta (bem como as expectativas de inflação) e de juros cada vez menores lá fora?

Há situações curiosas em economia, quando a hipermetropia parece tomar conta. Nelas, é mais fácil enxergar lá na frente do que ver de perto. Estamos com farol ontem, podendo ver coisas que supostamente estão distantes, mas que são mais perceptíveis do que outras que, aparentemente, estão bem abaixo do nosso nariz.

Resumo da história: eu não faço a menor ideia se os mercados vão gostar ou não das sinalizações que virão hoje de Fed e Copom. Acho, sinceramente, que ninguém faz. Foi-se o tempo em que o polvo Paul habitava os mercados de juros futuros (entendedores entenderão). Devemos nos desapegar desse tiroteio de curto prazo, absolutamente aleatório, randômico e cheio de ruídos.

Agora, posso ter razoável convicção em forças estruturais que jogam os juros, tanto aqui quanto lá fora, para baixo. E isso vai forçar o investidor a sofisticar seus investimentos, a pensar no longo prazo e montar portfólios diversificados, balanceados e com bom percentual de ações — nada muito diferente do que é lá fora; a baixa penetração brasileira em renda variável é a exceção, não o contrário.

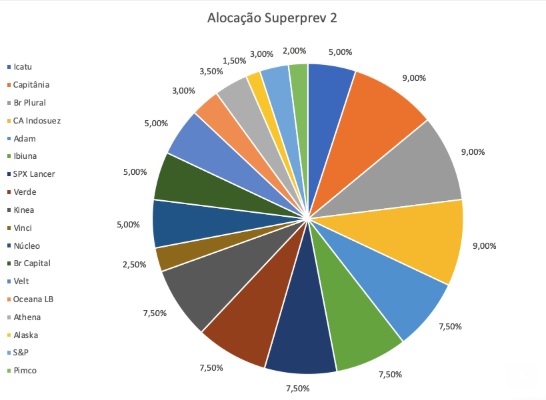

O que lhe vem à cabeça quando falamos em investimentos realmente a longo prazo? Se você pensou em previdência, bingo! Encerro hoje com uma pergunta sincera, direcionada aos private bankings, aos grandes gestores de fortunas, aos alocadores e à toda a turminha que cuida da grana de profissionais e multimilionários: peço a gentileza de olharem para o portfólio abaixo de fundos de previdência; de coração, você conhece uma alocação em previdência melhor do que esta?

Com muito orgulho de ter ajudado a colocar isso em pé, anuncio que essa alocação está disponível para você, por meio de nossa parceria com a gestora Vitreo. Ela foi montada originalmente pela nossa equipe e depois referendada pela turma da gestora. A alocação acaba de receber uma dose adicional de peso em ações, exatamente como gostamos e queremos aqui. Lembra quando duvidaram que a pessoa física poderia investir tão bem ou melhor quanto o profissional de mercado?

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias