Felipe Miranda: G7 a 1 ou muito blá-blá-blá? Há saída para a guerra comercial?

O mês de agosto tem sido duro. O Ibovespa cai 4 por cento, a curva de juros brasileira interrompe a trajetória de fechamento dos últimos meses e a taxa de câmbio mostra 4,12 reais por dólar, voltando a patamares pré-eleição, quando embutíamos às cotações alguma probabilidade de vitória da esquerda no pleito.

Faço questão de marcar isso. Insistiria no ponto se necessário fosse. Ao olhar seu próprio extrato no banco ou na corretora, você precisa entender o contexto em que está inserido. As prováveis perdas em seus ativos de risco no mês não são exclusividade sua, mas, sim, resultado de um fenômeno global de busca generalizada por segurança e abandono das posições menos conservadoras. Com isso em mente, talvez fique mais fácil não se assustar e desfazer-se de bons ativos a preços momentaneamente ruins.

Há duas tarefas fundamentais em situações como essa.

A primeira: separar ruído de sinal. O que, de fato, é risco (chance de perda permanente de capital) e o que é apenas volatilidade (uma variação de preços causada por alteração súbita no sentimento sem que tenha havido material mudança de fundamento)?

A segunda: nesse contexto e, para ser bem sincero, em qualquer outro, você, como investidor, precisa ter um horizonte temporal além do screenshot do Google Calendar. Falo isso pelo seu próprio bem. Ciclos empresariais ou econômicos são medidos em anos, não em semanas. Você precisa dar tempo para que as teses de investimento se materializem, a despeito de adversidades e volatilidade no meio do caminho. Fora da sorte e da aleatoriedade, não há outro caminho para ganhar dinheiro com consistência.

Faladas algumas palavras sobre o mindset que considero adequado para se enfrentar o momento atual, posso agora comentar as questões mais relevantes da semana propriamente ditas. Também são duas: Amazônia e guerra comercial.

Duas questões importantes: Amazônia e guerra comercial. Vamos por ordem, alfabética. Comecemos do começo.

Eu não votei em Jair Bolsonaro. Não gosto da rudeza com que se refere aos jornalistas, nem da postura de “eu mato no peito e resolvo sozinho”, que não me parece combinar com uma democracia consolidada. O culto ao personalismo e ao populismo está entre os grandes males do fim desta década. Também me incomoda o desrespeito a certa liturgia do cargo de presidente, cujo rito talvez requeresse um pouco mais de erudição — não necessariamente ligada à educação formal. Você pode ter uma linguagem popular e, ainda assim, atender às regras tácitas ou formais do bom relacionamento e da comunicação. O Plano Real, por exemplo, só deu certo porque foi bem comunicado.

Na questão ambiental, porém, entendo que ele esteja mais certo do que a imprensa tradicional supõe, ainda que tenha cometido erros ao tentar negar a importância das queimadas na Amazônia e atribuir o problema a ONGs ou a alguma ofensiva de esquerda.

Em que pese uma ou outra declaração fora de tom, Bolsonaro tem sido uma voz dissidente e única no combate ao discurso ambientalista politicamente correto. Nesse ponto, o presidente me parece certo. Irritantemente certo, ainda que não saiba direito o que está falando, o que ocorre com frequência.

Sob uma roupagem em que se coloca a preservação do meio ambiente acima de qualquer outro valor, adota-se uma postura xiita que impede qualquer discussão técnica e científica sobre o tema, com consequências gravíssimas sobre o desenvolvimento econômico.

O termo “gravíssimas” não é hiperbólico. A questão pode parecer marginal ou pouco significativa para alguns, mas o fato é o que o lobby ambientalista tem sido um dos grandes entraves para a recuperação global, reforçando os temores de uma recessão batendo à porta dos países desenvolvidos, sem capacidade de reação adequada em termos de política econômica. E essa incapacidade de reação deriva, entre outras coisas, do discurso de preservação ambiental.

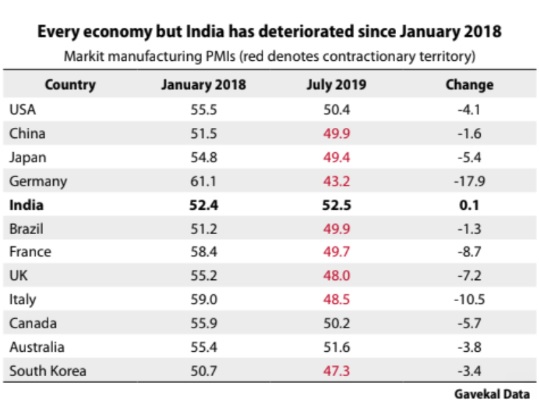

Antecipei a conclusão. Agora construo o argumento.

Repare no quadro abaixo:

Em termos práticos, o mundo passa por uma desaceleração incontestável. O temor é de que uma recessão mundial nos aguarde em 2020. Qual seria a forma de evitar isso?

Vamos recorrer a um pouco da trajetória histórica. Nas duas últimas vezes em que a economia mundial esteve em risco, os grandes líderes mundiais estiverem juntos em ações coordenadas, de modo a restabelecer a confiança no futuro do capitalismo.

Em 2008, os bancos centrais adotaram medidas únicas e conjuntas de provisão de liquidez ao sistema, algo completamente impensável anteriormente. Em paralelo, após encontro do G20, a China saiu com um duplo programa de estímulos — monetário e fiscal — fundamental para encerrar a recessão mundial.

Já em 2015, quando voltávamos a incorrer nos medos de desaceleração global, novamente os grandes líderes globais se reuniram e saíram do “Shanghai Consensus” com novo estímulo fiscal pronunciado para a China.

O que ocorre agora? Não há grande ação coordenada no mundo (ainda que o evento do G7 nesse fim de semana possa ter sido positivo). Ao contrário, existe um clima contrário ao discurso da união (Guerra Comercial e Brexit talvez sejam os exemplos mais contundentes), da globalização e de ações coordenadas, que dificulta qualquer ação semelhante àquela do Consenso de Xangai. Com efeito, vale aqui lembrar do discurso de Xi Jinping, em 21 de maio, sobre a entrada da China numa “Nova Longa Marcha” — foi um depoimento no sentido de dificultar as relações comerciais com os EUA e apontar para algum sacrifício da população, afastando a hipótese de um pacote de estímulos fiscais mais vigoroso no curto prazo.

A política monetária poderia nos ajudar a sair da crise? Em alguma medida, até acredito que sim. Mas seria ingenuidade acreditar que, diante de tanta impressão de dinheiro na última década, não haja retornos marginais decrescentes aqui. Ou seja, de que ainda se consiga uma boa resposta da economia ao impulso monetário. Em grande parte do mundo, os juros de mercado já estão zerados ou até mesmo negativos.

Então, o que seria o único veículo capaz de nos ajudar no ajustamento macro de curto prazo, rigorosamente em linha com a ortodoxia do livro-texto? Um aumento mais destacado nos investimentos em infraestrutura. Não à toa, Justin Trudeau foi eleito no Canadá justamente com essa plataforma. Boris Johnson vem se comprometendo com grandes projetos no Reino Unido. E o próprio Donald Trump discursa favoravelmente ao aumento dos gastos com infraestrutura nos EUA de forma maciça.

Trata-se de uma retórica popular e que faria sentido do ponto de vista econômico. Na prática, porém, sua real materialização tem se mostrado de grande dificuldade, sem que as coisas saiam de fato do papel. E por quê? Exatamente por conta das restrições ambientais, do lobby de certas corporações e da falta de habilidade em se trazer lideranças municipais, estaduais e regionais para dentro. Assim, o aumento do gasto público nos países desenvolvidos, que deveria ir para projetos de infraestrutura com alto multiplicador keynesiano (mais impacto na economia), acabam direcionados para setores como saúde e educação — podem ser medidas populares e que acabam agradando a classe média, mas sem impacto tão substantivo sobre os PMIs e o crescimento econômico global.

Em resumo, ou enfrentamos o lobby ambientalista de frente para podermos investir em infraestrutura (evidentemente, com o devido rigor técnico e científico) ou estaremos condenados a taxas de crescimento econômico cadentes, exatamente como já temos identificado.

Talvez isso lhe soe excessivamente frio ou até mesmo insensível com questões de preservação ou humanitárias ligadas sobretudo ao povo indígena. Definitivamente, não é o caso. O ponto é que nenhum dos “defensores da Amazônia”, entre aqueles de maior representação política e econômica, está de fato interessado na discussão técnica ou no tratamento da coisa como outro assunto econômico qualquer, permeado por trade-offs e de difíceis escolhas dentro do trilema equidade, eficiência e liberdade.

O mundo só vai voltar a crescer se houver gasto com infra. Isso só será possível se enfrentarmos o lobby daqueles que discursam lindamente em prol da defesa da natureza para garantir seu lugar no céu, enquanto impedem o desenvolvimento econômico e aumentam a desigualdade social.

Veja o resultado do encontro do G7. O presidente francês tentou elevar a retórica contra o desmatamento e se capitanear em cima do problema. Se fôssemos medir pelo discurso da imprensa, “o Brasil teria chegado à reunião humilhado e logo sofreria sanções, possivelmente quebrando-se o acordo UE-Mercosul”. Conclusão? Macron saiu isolado, os países do G7 se comprometeram a ajudar no combate às queimadas na Amazônia com recursos e Angela Merkel saiu dizendo que ligará para o presidente Bolsonaro “para que ele não pensasse que nós queremos atrapalhar e, sim, ajudar”. Final positivo para o Brasil, em especial para o nosso agronegócio, que estava ameaçado de sofrer retaliações.

Resumo da história: se houver queda dos ativos de risco brasileiros por conta de preocupação com a Amazônia, entendo que se configura uma oportunidade de compra. Nada como a análise fundamentalista de Elvis Presley: “A little less conversation, a little more action”.

Já a segunda questão — a Guerra Comercial — me deixa mais preocupado. Uma análise racional da situação possivelmente apontaria para uma resolução construtiva da coisa. EUA e China são grandes parceiros comerciais e a elevação cruzada de tarifas fere os dois países. Em adição, Donald Trump sabe que uma escalada adicional das tensões levaria a economia norte-americana direto para a recessão e o S&P para o bear market em 2020, às vésperas da eleição, o que acabaria com suas chances de se reeleger. Então, o mais provável ainda parece ser o caminho da racionalidade.

Contudo, lembrar da Teoria dos Jogos e de seu clássico Dilema do Prisioneiro pode nos ser útil. Atuando em prol do autointeresse e sem cooperação, decisões individuais podem, sim, levar a resultados econômicos subótimos — mais do que isso, a conclusões deletérias para todos os envolvidos.

Está em jogo aqui a hegemonia política e tecnológica das próximas décadas, talvez de todo o século. Ainda que pareça uma disputa pessoal de Donald Trump (e não, eu não gosto de sua postura, de seu destempero e de sua truculência), o buraco aqui é muito mais embaixo. Até mesmo um presidente democrata nos EUA teria, cedo ou tarde, de enfrentar a ofensiva chinesa em prol da recuperação de sua hegemonia milenar contra a superpotência norte-americana dos séculos 20 e 21.

Como resultado, difícil esperar uma resolução ampla e definitiva para o conflito. Devemos ter avanços pontuais, combinados a retrocessos momentâneos, sem esticar demais a corda, mas também sem “zerar a pedra” das tarifas. Não estamos numa situação “tudo ou nada”, nem num jogo maniqueísta de bem contra o mal. Mais uma vez, estamos diante da imperiosa realidade, com os vícios e as virtudes humanas de sempre, suas ambivalências e a convivência de forças apolíneas e dionisíacas ao mesmo tempo.

Como navegar nesse equilíbrio instável? Primeiramente, com paciência e tolerância a volatilidade de curto prazo. Depois, combinando justamente todas as forças presentes à mesa. Vamos ter Bolsa e dólar ao mesmo tempo; juro longo e ouro. A julgar pelo comportamento da crise corrente, também devemos considerar ter um pouco (não passar de 1 por cento) de criptomoedas em nosso portfólio. A ideia de usar o bitcoin como hedge tem crescido na minha cabeça. “Ora, mas você mesmo já criticou isso.” Sim, é verdade. Quando as coisas mudam, eu mudo. No mindset flexível e de crescimento, o indivíduo está sempre aprendendo. Você viu o comportamento do bitcoin hoje de manhãzinha, quando o mundo parecia acabar?

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias