Felipe Miranda: Como bater o mercado sem ter razão

Por Felipe Miranda, da Empiricus Research

Se um extraterrestre com algum conhecimento em finanças lesse as notícias da manhã de ontem e tentasse antever o comportamento dos mercados brasileiros na véspera, provavelmente apontaria para uma segunda-feira difícil.

Só se falava no escândalo da família Bolsonaro e o clima nas Bolsas estrangeiras era ruim diante de preocupações renovadas com a guerra comercial entre EUA e China. As coisas pareciam mesmo ir para o vermelho na abertura dos negócios. Ao final do dia, porém, o saldo negativo foi apagado. Ibovespa e dólar fecharam perto do zero a zero, enquanto o Ibovespa Futuro, inclusive, virou para o positivo.

Se o mesmo extraterrestre fosse treinado em psicopatologias, talvez nos classificasse como um mercado com alexitimia, sofrendo de marcante dificuldade de perceber, descrever e demonstrar emoções, sentimentos e sensações – “A” (prefixo ligado à negação) + “léksis” (palavra) + “timia” (emoção).

Penso diferente, talvez ainda sob a influência da noite de sábado no Sesc Pompeia: “O senhor saiba: eu toda a minha vida pensei por mim, forro, sou nascido diferente. Eu sou é eu mesmo. Diverjo de todo mundo…”.

Mercados fortes ou parados diante de notícias ruins caracterizam uma boa notícia. São sinal de força compradora e foco em questões estruturais, com capacidade de separar o que é ruído (perturbações aleatórias inábeis para desviar-nos da tendência principal) do que é sinal.

No geral, as condições internacionais melhoraram para os mercados emergentes frente ao observado no fim de 2018, e o escândalo com o filho do presidente, ao menos por ora, não afeta a probabilidade de aprovação das reformas fiscais e estruturantes no Congresso brasileiro.

Isso posto, estão colocadas as condições para a continuidade, a extensão e a aceleração da atividade econômica brasileira, com desdobramentos óbvios para os lucros corporativos – e quando os lucros corporativos sobem, as ações sobem na esteira. Não se trata de hipótese, opinião ou adaptação tropicalista ao clássico de Warren Buffett (“If the business does well, the stock eventually follows”), mas de uma constatação empírica: o maior driver para o comportamento das ações no médio e no longo prazo é o desempenho dos lucros.

E quem vai liderar o movimento? Permita-me uma rápida digressão antes de atacar a perguntar de forma direta.

Você sabe quantas vezes a palavra “eficiência” aparece na Constituição de 1988? Duas vezes.

E quantas vezes, na mesma carta, está citado o vocábulo “produtividade”? Uma vez.

Ao mesmo tempo, a Constituição nos brinda com a palavra “direitos” na módica quantidade de 74 vezes! Há 74 direitos do cidadão (que obviamente representam obrigações do Estado) contra apenas cinco deveres.

Há um total desequilíbrio. Sob a premissa de que passaremos por um longo ciclo de expansão (e eu acredito que passaremos), necessariamente precisaremos endereçar o descompasso da percepção entre direitos e deveres do Estado, abrindo espaço para o setor privado atacar problemas de produtividade e eficiência.

Quais seriam os ganhadores desse processo? Ora, por construção, empresas com aderência direta à produtividade e à eficiência da economia doméstica, dentre as quais destacaria aquelas com exposição à infraestrutura local, ao desenvolvimento do mercado de crédito em suas mais variadas instâncias (em especial à democratização e à evolução fora do oligopolizado setor financeiro tradicional) e à retomada do consumo após muito represamento nos últimos anos por conta da destruição da era Dilma.

Na minha cabeça, isso se liga de maneira mais expressiva agora ao nicho das small caps. São elas as realmente capazes de capturar na veia a volta da economia local, com espaço para verdadeira multiplicação. Aqui, por conta de uma mera aplicação algébrica: se Itaú ou Ambev passarem por uma verdadeira multiplicação, elas passam a representar 150 por cento do PIB, o que é impossibilidade lógica.

Primeiro ponto: os lucros dessas companhias foram simplesmente dizimados na crise recente. Aquelas empresas que conseguiram sobreviver são verdadeiras heroínas. Fizeram a lição de casa, estão enxutas em suas estruturas de custos e despesas, diminuíram a alavancagem e, agora, com a retomada da economia, poderão voltar a níveis mais fortes de receita, que vão se traduzir em enorme alavancagem operacional, incremento de margens e explosão dos lucros – de novo: se os lucros sobem, as ações sobem. Mais uma vez, não perca de vista uma imposição matemática: se a margem de lucro passa de 1 para 2 por cento, isso implica que o lucro da companhia dobrou; isso é bem diferente de passar de uma margem de 10 para 11 por cento. O fato dos lucros, principalmente das small caps, estar tão deprimido é um reforço a seu alto potencial de valorização.

Segunda questão: uma questão de finanças corporativas, outra imposição algébrica. O valor de uma firma qualquer (doravante chamado EV, de Enterprise Value) é dado pela soma de seu valor de mercado (E, de Equity) com a dívida líquida (D, de dívida líquida). Por conta da destruição em massa ditada pela Nova Matriz Econômica de Dilma e companhia, as small caps, no geral, claro, estão agora com uma baixa representação do Equity no valor da firma – a dívida ocupa uma parcela muito grande.

Para entender o argumento, suponha uma empresa cujo EV é dado por 10 por cento Equity e 90 por cento Dívida Líquida. Se as condições àquela companhia melhoraram e entende-se que seu valor da firma precisa aumentar 10 por cento (veja que isso é razoavelmente pouco, sem qualquer exagero), o novo EV será 110 por cento do original, certo? É mera construção. Para isso, dado que a Dívida Líquida está dada (90), seu Equity precisa sair de 10 para 20 (assim, 90 + 20 = 110) – ou seja, o mercado dobrou.

Resumo da história: a alta alavancagem financeira, vista em boa parte das small caps agora, se traduz em enorme potencial de valorização para as ações em momentos de melhora das condições sistêmicas e/ou idiossincráticas.

Isso, entre outras coisas, ajuda a explicar por que ações de empresas ruins andam muito bem, inclusive por vezes liderando movimentos, em bull markets (mercados em tendência de alta). É o famoso rali do lixo. Lembre que George Soros sempre compra a melhor e a pior ação de um setor quando antevê um ciclo favorável.

Terceiro elemento em favor das small caps: elas estão simplesmente largadas. Ninguém tem isso. Gringo não tem Brasil no geral. E institucional local nem olha pra isso. Os grandes não podem comprar por restrição de liquidez e pelo fato de que qualquer posição a ser montada vai impactar pouco no resultado final (se a Verde, a Adam ou a SPX resolver comprar uma small cap, o cara pode tomar 120 por cento do market cap e, se a ação dobrar, aquilo ainda vai representar quase nada no fim do dia para o resultado consolidado do fundo. Não vale o tempo do analista estudar o case). Para completar, os fundos dedicados às small caps praticamente acabaram – foram massacrados pelo último bear market (em tendência de queda – se as coisas oferecem lindo prognóstico na hora boa, vale o contrário no momento ruim) e agora ninguém quer mais saber disso. Resultado: essa classe de ativos está “underowned” (subpenetrada) e muitíssimo barata. Pode ser a grande porrada dos próximos anos. Talvez possa ser cedo agora, mas, sinceramente, não dá para fazer timing nesse negócio. Ninguém sabe quando a chave vai virar. Se está muito barato e tem boas perspectivas, compre.

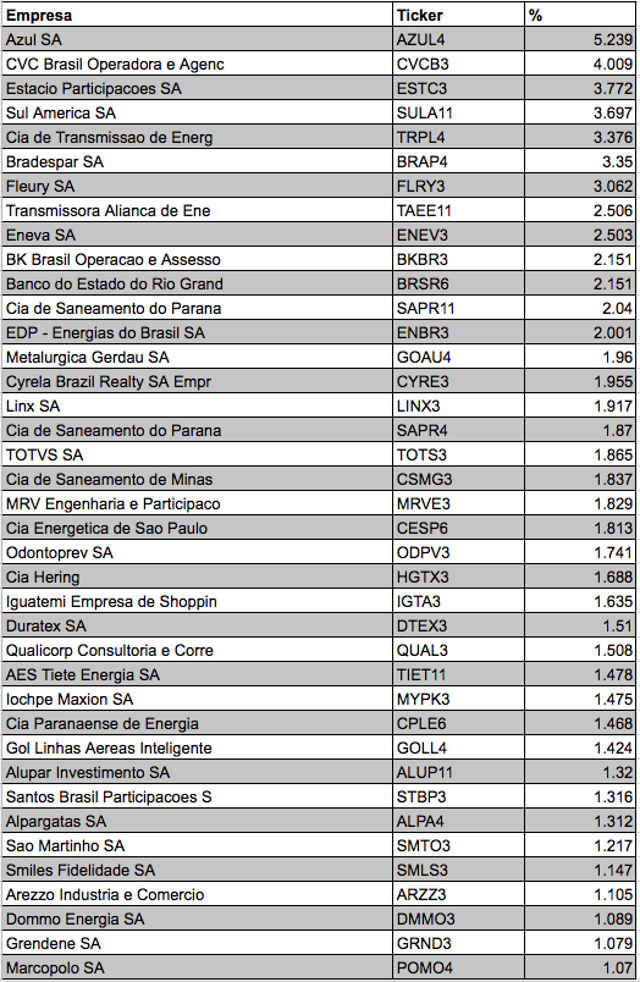

O corolário prático do argumento apontaria para indicação de compra para SMAL11. E isso vale, sim. Mas há uma nuance. Repare na composição do ETF:

Embora goste do fundo e eu mesmo tenha na física, a verdade é que se trata de um ETF de midcaps. Não é verdadeiramente uma carteira de small caps, aquelas com mais risco e sob a contrapartida de maior retorno potencial.

Não há no Brasil um mecanismo simples e fácil de se aplicar em reais small caps de maneira diversificada e barata – assim, perdemos uma das maiores vantagens das ações, que se liga à convexidade. Ao comprar uma ação, o máximo que pode perder é 100 por cento, por conta da lei de responsabilidade limitada. Já o ganho máximo é infinito. Pode ser 100, 200, 1.000 por cento. É uma assimetria convidativa.

Se você compra uma quantidade enorme de small caps e espera dez anos, o que deve lhe acontecer. Um bocado vai quebrar e outras vão se multiplicar n vezes. Assim, as vencedoras mais do que pagam a conta das derrotadas. Por isso, sou um grande defensor da aplicação em small caps de forma bem diversificada. É talvez a maneira mais eficiente de ganhar dinheiro com ações sem precisar saber nada daquilo, apenas se aproveitando da assimetria intrínseca derivada da característica convexa das ações. Você não está aqui para estar certo sobre determinada empresa, você só precisa ganhar dinheiro.

Isso não combina, claro, com os discursos politicamente corretos que você vai encontrar por aí – com efeito, esses são os mais perigosos.

Em “Como Vencer Um Debate Sem Precisar Ter Razão”, Schopenhauer propõe como um dos estratagemas um discurso incompreensível, marcado por “desconcertar, aturdir o adversário com um caudal de palavras sem sentido”. O discurso do dito douto é sempre perigoso – parece sofisticado, expulsa o leigo da discussão para, mesmo sem razão, criar um ar de superioridade sobre o interlocutor e convencê-lo a fazer coisas que nem sempre são as mais apropriadas. É a raposa no galinheiro fingindo-se de nobre.

Outra atrocidade dos doutores das finanças – os economistas, os comentaristas dos jornais de rádio, os analistas, os youtubers – é falar sobre tudo e sobre todos, como se pudessem ter uma opinião embasada e profunda sobre qualquer tema. Sem nenhuma autocrítica, incorrem no erro clássico de serem incapacitados e desavisados sobre isso, convencidos de que estão rigorosamente certos sobre o futuro dos mercados. E de todo o país… por que não?

Como diria Montaigne, ninguém está isento de dizer tolices – o imperdoável é dizê-las solenemente, fazendo pompa, levando-se a sério demais.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias