Fed sem controle monetário? BofA ML e Barclays dizem não e listam razões

A taxa IORE (Interest On Excess Reserves), utilizada pelo Federal Reserve como instrumento de negociação no overnight dentro do programa de desintegração do balanço de ativos tóxicos adquiridos durante a crise financeira de 2008, ultrapassou o nível atual da Fed Funds Rate desde o último dia 20 de março.

[the_ad id=”92591″]

Ou seja: compensa mais comprar ativos tóxicos e fazer o Fed comprá-los na banda mais alta do intervalo de juro básico, ao invés de financiar o próprio Federal Reserve na parte mais baixa do intervalo. Mais do que isso: a recente ultrapassagem desta taxa pode indicar perda de controle de política monetária pelo Federal Reserve, processo totalmente reversível.

A autoridade monetária criou este corredor de negociações após a crise financeira de 2008 para estabilizar seu balanço de ativos tóxicos, porém não enseja que o mercado negocie dentro deste corredor de taxas.

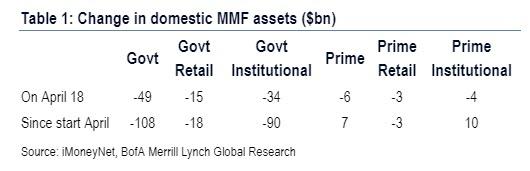

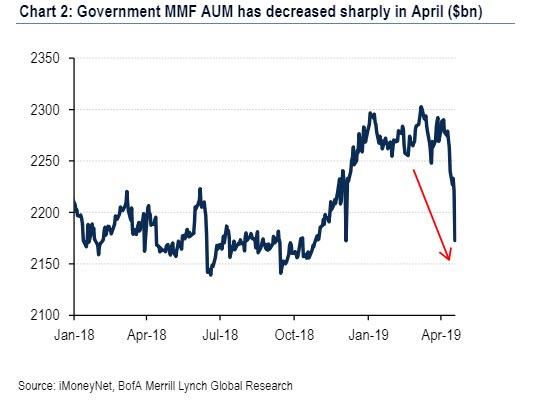

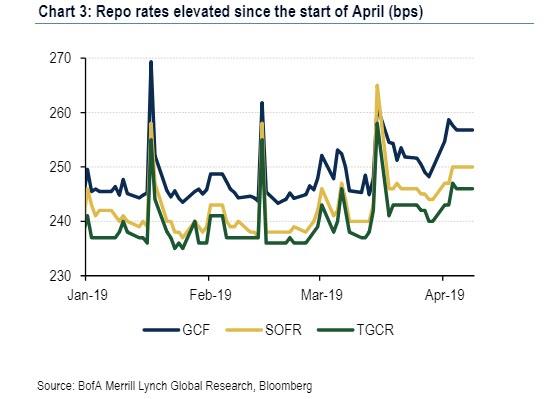

Outflows e maiores taxas

Em tentativa de explicação deste fenômeno, Mark Cabana, analista de renda fixa do Bank of America Merrill Lynch, avaliou em relatório que a alta na Fed Funds Rate deve-se a retirada de fundos MMF (Money Market Fund), fundo mútuo que investe somente em ativos muito líquidos, com títulos com maturidade inferior a 13 meses, de maior segurança. Tal retirada explica-se, segundo o Bofa ML, pela necessidade de pagamento pelos norte-americanos de imposto de renda, fato que ocorre em abril nos EUA. Além disso, além de taxas de recompra altas de GC (General Collateral) explicam o fenômeno.

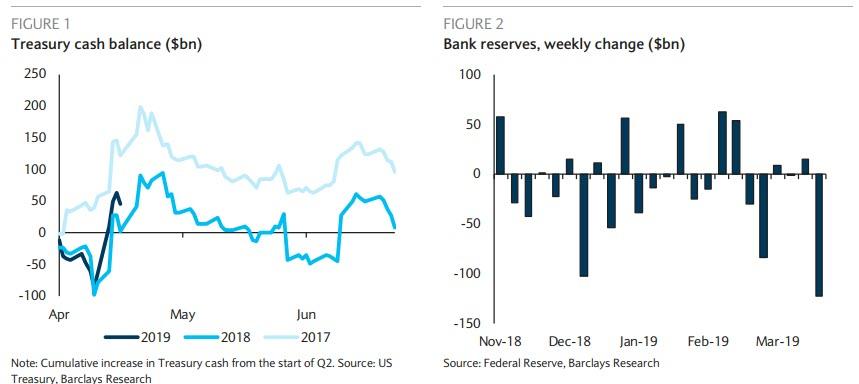

Menores reservas

Por sua vez, o Barclays confirma a tese do Bank of America Merrill Lynch, ao apresentar que o balanço do Tesouro dos EUA subiu US$ 124 bilhões na última semana, enquanto as reservas dos bancos caíram US$ 122 bilhões.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias