É difícil ter rendimento melhor que o mercado

Luiz Augusto Pacheco é sócio da Inva Capital. Texto originalmente publicado em Plano de Voo.

Já escrevi que ter rendimento melhor que o mercado é difícil diversas vezes no Plano de Voo. Dessa vez, inspirado pelo livro abaixo (basicamente copiando os exemplos) e pela seção acima, vou provar matematicamente o porquê.

Exemplo 1 (que, inclusive, pode ser usado como história de ninar para crianças)

Quatro indivíduos devem dividir uma torta. Se fosse para dividir igualmente entre eles, cada um ficaria com 25% dela. Porém, um indivíduo (que muito provavelmente seria eu), quer uma fatia maior. Obviamente, ele só pode ter uma fatia maior se alguém aceitar ficar com uma menor.

Felizmente, há alguém que aceita comer menos. Entretanto, ele propõe que eles joguem uma moeda e quem ganhar no cara-ou-coroa fica com a fatia maior; o perdedor fica com a menor.

Antes de jogar a moeda, ambos querem se certificar que terão chances maiores de ganhar. Assim, cada um contrata um especialista em jogar moedas que será pago com um pedaço da fatia de cada um.

O resultado prático disso é que os dois apostadores (investidores ativos) terão que dividir um pedaço menor da torta que os outros dois indivíduos que simplesmente comeram seus 25% cada (investidores passivos). Claro, um deles comerá mais que 25%, mas é impossível saber de antemão quem será o vencedor. O perdedor terá que se contentar com menos de 25%.

Conclusão: taxas fazem com que a parte ativa da torta se torne menor.

Exemplo 2

Digamos que há somente duas ações no mercado, X e Y. As duas formam o único índice disponível. Em um determinado ano, a ação X subiu 30% e a Y ficou estável. O resultado disso tudo seria o seguinte:

Como podemos ver, o índice subiu 18%. Agora, vamos colocar alguns investidores nessa brincadeira. Digamos que 30% dos investidores eram passivos e simplesmente compraram o índice. Ou seja, do valor inicial do índice de 1.000, 300 estavam com esses investidores (180 em X e 120 em Y).

A performance dos investidores foi a mesma do índice: 18% (antes de taxas).

O que acontece com os investidores ativos, que detinham 70% do mercado? Oras, eles têm que ter tido a mesma rentabilidade de 18% antes de taxas. O índice encerrou o ano em 1.180, sendo que a parte dos investidores passivos era de 354. A diferença disso é 826, que é exatamente 18% a mais que 700.

Então, a conclusão é: coletivamente, os investidores ativos sempre terão o mesmo retorno do mercado (antes de taxas).

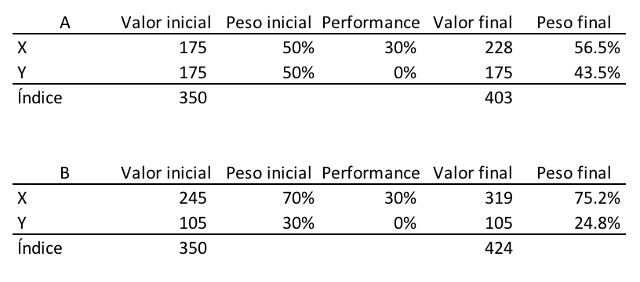

Continuando, digamos que existem somente dois investidores (A e B) ativos nesse mercado. Os dois têm o mesmo tamanho e começaram o ano com 350 em investimentos. Cada um investiu da seguinte forma:

Uma rápida conta nos mostra que o investidor A teve uma performance antes de taxas de 15% e o B de 21% (a média dos dois valores é, obviamente, 18%). Agora, se expandirmos o número de investidores ativos para milhares, podemos concluir que 50% deles se sairá melhor que o mercado e 50% pior (antes de taxas).

Você já deve ter percebido que escrevi diversas vezes “antes de taxas” no exemplo acima. Não podemos nos esquecer que investidores ativos (ou gestores de fundos) cobram um taxa para administrar seu dinheiro. Fundos de renda fixa, geralmente, têm taxas abaixo de 1%, muitos multimercados e de ações chegam a 2% (mais a taxa de performance!).

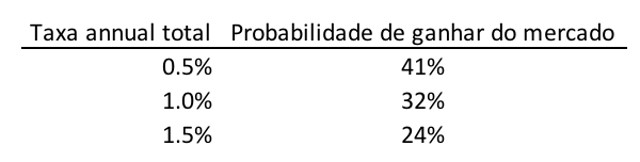

Lussier preparou, então, a seguinte tabela (eu adicionei a linha com 2% de taxa) para mostrar quanto uma estratégia ativa tem que render a mais em 10 anos para compensar sua taxa bem mais alta:

Então, um fundo com taxa de administração de 2% precisa, em 10 anos, render quase 40 pontos percentuais a mais que uma estratégia passiva semelhante para compensar seus custos.

Lussier encerra com um artigo de Matthew Rice e Geoff Sttrotman, chamado The next chapter in the active vs. passive management debate. Nele, eles calculam a probabilidade de um fundo ganhar do mercado, dependendo da sua taxa de administração:

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias