Drops do Mercado: UGPA3 – Resultado fraco? Nem tanto…melhor checar no posto Ipiranga

William Alves é sócio na Valor Gestora de Recursos e escreve em seu blog Bugg

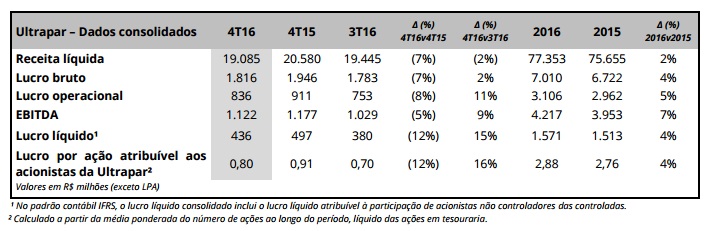

Resultado de Ultrapar foi fraco, sim, com queda de Ebitda ante o 4T15, algo que não é nenhum pouco recorrente no caso dela – empresa vinha de mais de 40 trimestres seguidos de crescimento de seu Ebitda.

Ainda assim não vejo como nada muito divergente do que o mercado aguardava e com alguns pontos positivos que merecem destaque: margem Ebitda da Ipiranga atingiu R$ 152/m³ ante R$ 145/m³ de expectativa da Plural e R$133/m³ até setembro; melhora de margem operacional na Ultragaz; crescimento de 30% YoY no Ebitda da Extrafarma, acima do crescimento de 18% da receita; ganho extraordinário e não recorrente resultado do recebimento de seguro pelo incêndio no terminal de Santos.

Pelo lado negativo o destaque foi a Oxiteno que passou por uma “tempestade perfeita” de dólar depreciado frente ao real, preços menores nos produtos que a empresa vende e custos de matéria prima mais alta.

Papel não é barato…há muito tempo! Então é possível que passado esse resultado, o qual já se esperava ser negativo, o mercado volte a acreditar na empresa. Dados de venda de combustíveis ainda não ajudam e atividade econômica também não. Excelente empresa, mas momento não é dos melhores. Junto a isso tem a procura por beta, algo que não é muito o caso aqui. Como trigger temos a aquisição da distribuidora de gás da Petrobras que deve ficar no radar.

Ipiranga (87% da receita). Volumes caíram 19% e 8%no diesel e gasolina, respectivamente, com a empresa perdeu espaço no atacado, mas compensando pelo bom desempenho dos postos Ipiranga. Receita caiu 8% YoY (4T16 x 4T15); CPV caiu 9%; DGA cresceu 4% (essencialmente marketing, renovação de postos); Ebitda apresentou leve redução de 1%, mas atingindo surpreendentes R$ 152,00 (Ebitda/m³) e margem Ebitda ficou em 5,3% ante 4,9% no 4T15 e 4,7% no 3T16.

Oxiteno (4% da receita). Receita caiu 23% YoY com Real apreciado ante o dólar, com preço menor mesmo em dólar e mesmo com a alta de 4% de volumes. Custo caiu 11% apesar da alta em certas matérias-primas. DGA reduziu 21% com menores custos em fretes. Ebitda teve expressiva queda de 75% YoY. Margem Ebitda horrorosa de 5,4% ante 16,5% no 4T15 e 10% no 3T16.

Ultracargo (0,5% da receita). No 4T16, a armazenagem média total da Ultracargo apresentou aumento de 11% em relação ao 4T15, devido à maior movimentação de combustíveis nos terminais de Suape, Aratu e Santos. Receita cresceu 33% YoY com tarifa maior. Ebitda foi de 74 MM impactado por evento one off do recebimento de seguros decorrente do incêndio no porto de Santos. Ainda assim, descontado esse efeito a margem teria sido de 23%.

Ultragaz. (7% da receita). Crescimento de 7% em volumes e de 10% na receita com a maior participação da venda a granel, fruto dos esforços comerciais da companhia no segmento industrial e de condomínio. Custos subiram 10% com aumento de retiradas de produtos em rotas mais distantes afetando os gastos com fretes. DGA crescendo 10%, mas mesmo assim empresa entregou crescimento de 12% no Ebitda (R$ 278 Ebitda/ton) com uma margem de 8,9% ante 8,7% e 7,6% no 4T15 e 3T16 respectivamente.

Extrafarma (2% da receita). Crescimento de 24% no número de lojas (+61 net) impulsionou crescimento de receita de 28%. SSS impressionante de 29% bem acima de Raiadrogasil, por exemplo. Ebitda do segmento cresceu 52% em função do crescimento no faturamento e de ações implementadas para elevação do padrão de gestão de varejo farmacêutico, ainda que compensado negativamente por um maior número de lojas ainda em maturação e efeitos pontuais no 4T15. Margem Ebitda de 3%.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias