Divisão do varejo esportivo dá gás à corrida da Centauro para garantir maior fatia no mercado

Difícil imaginar que a Centauro (CNTO3), com quase duzentas lojas em funcionamento no Brasil, busca há tempos por consolidação no mercado. Após sua tentativa fracassada de adquirir a Netshoes, a principal varejista esportiva do país tem fechado diversos acordos com grandes nomes do setor na tentativa de alavancar sua participação no ramo – atualmente em pouco mais de 5%.

Felipe Silveira e Samuel Torres, analistas da Capital Research, destacam que o mercado de artigos esportivos é “extremamente fragmentado”. O meio online poderia ser a solução do problema, se não fosse pela atuação ainda pequena do e-commerce brasileiro.

“A própria Centauro é um retrato disso, ainda que tenha uma participação online acima da média do mercado. Mais de 80% das vendas da empresa no terceiro trimestre de 2019 foram feitas em lojas físicas”, pontuam Silveira e Torres.

Setor promissor – e desafiador

O varejo físico de esportes segue em tendência de crescimento desde 2012. O mercado encerrou 2018 em R$ 34,8 bilhões, e a estimativa é de que o volume tenha alcançado R$ 37 bilhões em 2019.

Ainda assim, o segmento não escapa de ser desafiador.

“A Netshoes, até ser adquirida pelo Magazine Luiza (MGLU3), colecionou prejuízos milionários e estava com dificuldade de manter a operação sem uma injeção imediata de capital. Já a própria Centauro, antes do IPO, tinha uma alavancagem elevada e precisou reestruturar a sua dívida em 2016, quando houve a conversão de parte da dívida em equity. As duas empresas optaram por uma estratégia de crescimento agressiva e pagaram o preço”, relembra a Capital.

Ganhos com parcerias

A compra da Netshoes pelo Magalu ligou um sinal de alerta nos negócios da Centauro, que, desde então, anunciou algumas parcerias com marcas conhecidas do varejo – B2W (BTOW3) e Nike.

O acordo com a Nike torna a Centauro a distribuidora exclusiva dos produtos da empresa estadunidense. Por R$ 900 milhões, a Centauro comprará a Nike do Brasil e será a operadora do e-commerce durante dez anos, bem como das lojas físicas presentes no território brasileiro por cinco anos.

A grande jogada da Centauro, no entanto, está em acelerar o omnichannel. Silveira e Torres comentam que, além da opção de retirada na loja, a companhia também conseguiu implementar o modelo “ship from store” e a possibilidade de troca de produtos em shoppings.

E como fica a ação?

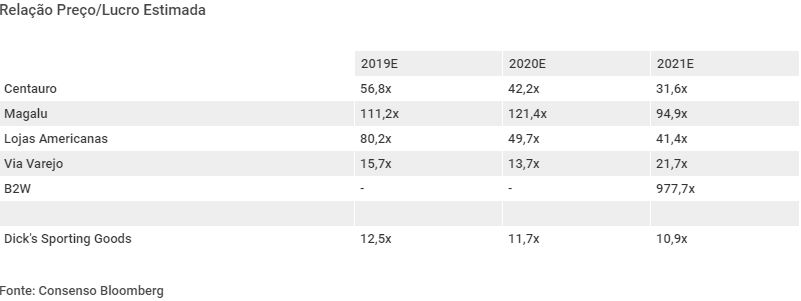

Na avaliação da Capital, a Centauro “vem sendo negociada com um grande prêmio em relação ao principal par internacional listado, que é a Dick’s Sporting Goods”, mas estaria descontada em comparação com ações do varejo brasileiro, considerando o preço sobre o lucro projetado para os próximos anos.

Por exemplo, a relação entre preço e lucro da Centauro estimada para o fim de 2020 é de 42,2 vezes, enquanto as projeções sobre o Magalu e a Lojas Americanas (LAME4) são de 121,4 vezes e 49,7 vezes, respectivamente.

“Isso significa que os investidores têm aceitado pagar um valor que hoje parece irreal, colocando na conta o crescimento do e-commerce”, explicam Silveira e Torres.

Os analistas adotam a ideia de que a Centauro, juntamente com a Netshoes, tende a apresentar uma posição de destaque na transição do setor, do cenário físico para o online, e por isso veem sentido em ter uma posição pequena no ativo mesmo com os múltiplos bem esticados.

No entanto, eles chamam a atenção para o fato do mercado já ter uma visão otimista sobre a companhia, o que tende a trazer maior volatilidade aos papéis.