Deveríamos usar o saldo da conta única do Tesouro para estimular a economia?

Por Vitor Wilher do Análise Macro

Diante da fragilidade da recuperação da economia, medida pelas pesquisas de alta frequência divulgadas ao longo do primeiro trimestre, surgem algumas ideias pouco ortodoxas de estímulos à demanda. Dentre elas, uma particularmente perigosa reside no uso do chamado saldo da conta única do Tesouro, que avançou bastante ao longo da última década.

O objetivo desse post, por suposto, é o de avaliar a legitimidade de tal medida. Para isso, farei uma análise dos dados fiscais relacionados, bem como discutirei a origem dos recursos que constituem hoje o saldo da conta única do Tesouro.

Onde estão os dados?

Antes de mais nada, cumprindo o espírito desse espaço, devemos fazer a coleta dos dados. O que é comumente chamado de saldo da conta única do Tesouro é referido na contabilidade fiscal como disponibilidades do governo federal no Banco Central.

Ao invés do Tesouro depositar seus recursos na rede bancária, ele o deposita no Banco Central, que os remunera à taxa próxima à taxa básica de juros, a Selic. E onde estão esses dados?

Eles estão disponíveis no Banco Central, na seção Estatística, nas tabelas especiais. Com o código de R abaixo, nós podemos fazer o download da planilha onde está a nossa série de interesse.

|

1

2

3

4

5

6

7

8

9

|

divida = read_excel('divida.xls', sheet='% PIB', skip=8,col_names = FALSE, n_max=47,col_types = c('text', rep('numeric', 148)))divida_reais = read_excel('divida.xls', sheet='R$ milhões',skip=8, col_names = FALSE, n_max=48,col_types = c('text', rep('numeric', 148))) |

O código acima faz o download da planilha Dívida líquida e bruta do governo geral (metodologia vigente a partir de 2008) e lê as respectivas sheets. Detalhes sobre como escrever esse tipo de código podem ser vistos no nosso curso de Análise de Conjuntura usando o R, onde ensino o aluno a analisar dados fiscais de maneira completa.

Uma vez que os dados tenham sido coletados, nós precisamos tratá-los. Primeiro, nós precisaremos arrumar nossos dados, de modo que cada coluna seja uma variável e cada linha seja uma observação dessa variável. No caso em tela, cada linha será um dado mensal, uma vez que estamos lidando com uma série temporal de frequência mensal.

E cada coluna será um item do estoque de endividamento brasileiro, conforme a discriminação da primeira coluna. Isso quer dizer que teremos de fazer uma transposição da planilha que acabamos de importar para o R. Uma vez feita essa transposição, nós precisaremos ainda deflacionar os dados nominais, de modo a poder comparar o valor de um mês com o outro. O código abaixo faz isso, supondo que o número-índice do IPCA – o nosso deflator – já foi importado previamente e está salvo como o objeto ipca, como mostro a seguir.

|

1

2

3

4

|

### Importar IPCAipca = get_sidra(api='/t/1737/n1/all/v/2266/p/all/d/v2266%2013')ipca = ts(ipca$Valor, start=c(1979,12), freq=12)ipca = window(ipca, start=c(1997,01)) |

|

1

2

3

4

5

6

7

|

divida_names = divida[,1]divida_reais_names = divida_reais[,1]divida <- ts(t(divida[,-1]), start=c(2006,12), freq=12)divida_reais <- ts(t(divida_reais[,-1]), start=c(2006,12), freq=12)divida_reais = ipca[length(ipca)-1]*(divida_reais/ipca)colnames(divida) <- t(divida_names)colnames(divida_reais) <- t(divida_reais_names) |

Feito isso, nós temos enfim a nossa matriz de série temporal arrumada, onde as colunas estão nomeadas com as descrições da primeira coluna da nossa planilha original e as linhas representam a observação mensal.

O leitor que chegou até aqui poderá ver que a coluna 31 da nossa matriz refere-se às tais disponibilidades do governo federal no Bacen. Essas disponibilidades, a propósito, fazem parte do grupo Créditos do governo geral, subdivididos em créditos internos e externos. Dentro dos créditos internos estão também, por exemplo, os créditos do Tesouro Nacional junto ao BNDES e outras instituições financeiras oficiais.

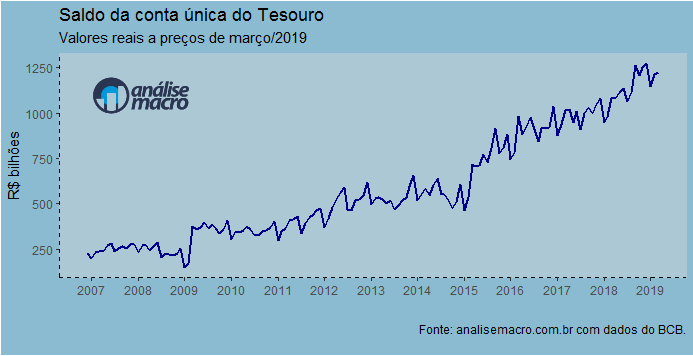

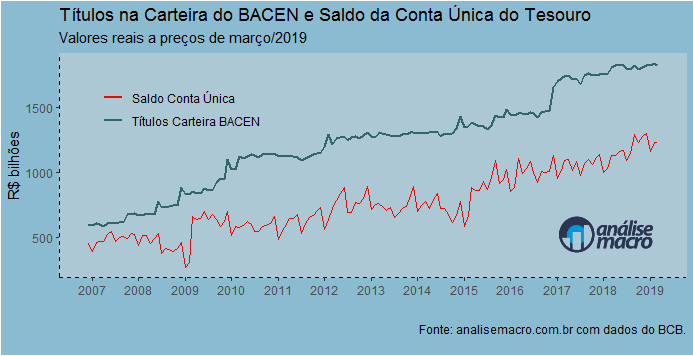

Abaixo, um gráfico que ilustra o comportamento do saldo da conta única do Tesouro ao longo do tempo.

Observe que desde o início de 2009 o volume desses recursos vem crescendo, com uma mudança de inclinação a partir de 2015. O que nos leva a perguntar: de onde vem os recursos que abastecem a conta única?

O que explica o crescimento do saldo da conta única?

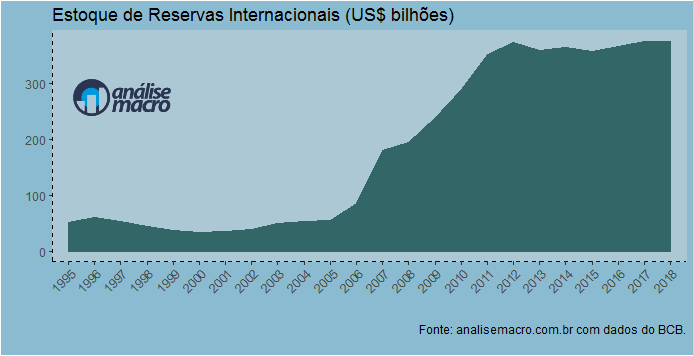

Dois movimentos conjuntos explicam a existência de pouco mais de R$ 1,2 trilhão na conta única do Tesouro. O primeiro refere-se à decisão do Brasil de aumentar o estoque de reservas internacionais, de modo a fazer frente a problemas de incerteza no cenário internacional. O gráfico abaixo ilustra o comportamento da série 3545, disponível no Banco Central.

Mas o que tem a ver o estoque de reservas internacionais com o saldo da conta única? Pois é, senta que aí vem o truque. Em 2008, foi aprovada a lei 11.803, que regula a relação entre o Banco Central e o Tesouro Nacional. Dentre as prescrições dessa lei está uma que normatiza a transferência de lucros e cobertura de prejuízos entre as duas instituições.

Diz a lei que os lucros advindos da valorização de ativos como as reservas internacionais devem ser depositados em dinheiro na conta única do Tesouro. Já em caso de perdas, o Tesouro transfere títulos públicos para a carteira do Banco Central. Isso mesmo: o impacto na conta única só pode ser positivo ou neutro!

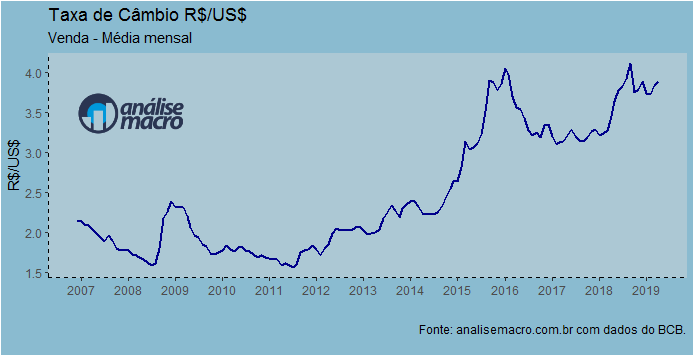

Repare o leitor que as reservas internacionais estão em dólar, de modo que uma depreciação cambial faz o estoque de reservas em real aumentar, gerando assim um ganho de capital que é depositado na conta única do Tesouro. Isso dito, não é difícil notar que (1) o aumento de reservas e (2) a forte desvalorização cambial que tivemos nos últimos anos teve como corolário o aumento do saldo da conta única, não é mesmo?

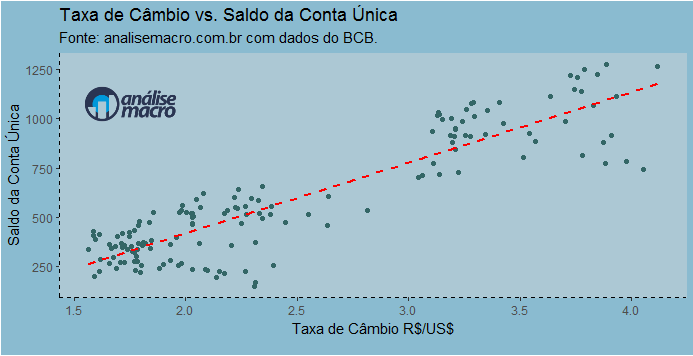

Como mostra o gráfico acima, a correlação entre taxa de câmbio e o saldo da conta única é bastante alto, de cerca de 0,89.

E aí, vamos usar o saldo para estimular a economia?

Mostramos até aqui onde estão os dados e o motivo principal do saldo da conta única ter aumentado nos últimos anos. A pergunta que fica é a que dá título a esse post: vamos usar esses recursos para estimular a economia?

Antes de mais nada, precisamos dizer que (1) a Constituição Federal, no seu artigo 167, proíbe o uso de dívida pública para financiar gasto corrente (a chamada Regra de Ouro) e (2) o crescimento da despesa primária (não financeira) está limitado à inflação do ano anterior pela EC 95 (o chamado Teto de Gastos).

São restrições que atuam, assim, tanto sobre o estoque quanto sobre o fluxo fiscal. Sem elas, por exemplo, o governo poderia financiar um gasto público crescente com emissão de dívida, fragilizando ainda mais as contas públicas.

Um ponto mais importante, contudo, não está na limitação legal para uso desses recursos, uma vez que sob certas condições, podem ser burladas. O ano de 2015, por exemplo, ilustra isso, uma vez que o saldo da conta única foi utilizado para regularizar as chamadas pedaladas fiscais. O ponto mais importante aqui é que estaríamos usando recursos acumulados de forma no mínimo questionável para chegar a um resultado provavelmente desconhecido.

Como assim?

É a requentada prescrição keynesiana de vamos gastar mais, o PIB cresce e a arrecadação aumenta no final do processo. Ou seja, a ideia por trás da defesa do uso do saldo da conta única é a de que o Estado deve ter primazia sobre o desenvolvimento econômico, estimulando agentes privados a “tomarem a iniciativa”.

Dadas as restrições existentes na economia brasileira, não parece ser a prescrição correta. Além, claro, de abrir um precedente perigoso para fragilizar o arcabouço institucional que demoramos tanto tempo para construir.

Para resumir…

Você vai notar que (1) as pessoas que defendem o uso desse saldo para estimular a economia não vão lhe falar que no caso de prejuízo, o Tesouro emite títulos para o Banco Central, (2) não há evidências de que o uso desses recursos traria como resultado a recuperação da economia e (3) ao mesmo tempo que o saldo da conta única aumentou, também aumentou o estoque de endividamento público.

Esse último ponto é particularmente relevante porque o aumento do endividamento tem consequências graves sobre uma economia emergente como a brasileira, que tem um serviço da dívida bastante elevado. Sem o chamado teto de gastos, provavelmente estaríamos enfrentando uma situação particularmente danosa, conhecida entre os economistas como dominância fiscal.

Em 2019, o Brasil completará o seu sexto ano de déficit primário e ao invés de discutir a flexibilização da legislação para gerar mais gasto, deveríamos enfrentar o problema fiscal de frente, entre outras coisas, aprovando a reforma da previdência. Certamente, não será a bala de prata para a retomada do crescimento, mais cumpre papel importante na necessária consolidação fiscal.

Torço para que as vozes heterodoxas que defendem esse tipo de coisa sejam sumariamente caladas pela força da evidência empírica disponível.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias