Corte de juros nos EUA não resolve tudo na bolsa: Bomba fiscal põe em risco fim de ano do mercado de ações no Brasil

Na última quarta-feira, o Federal Reserve encerrou um longo período de expectativas ao anunciar um corte expressivo nas taxas de juros, ajustando-as para o intervalo de 4,75% a 5,00%. Esse movimento marca o início de um ciclo de afrouxamento monetário nos Estados Unidos, inicialmente previsto para 2023, mas repetidamente adiado. Durante a coletiva de imprensa, o presidente do Fed, Jerome Powell, adotou um tom cauteloso, descrevendo a decisão como parte de uma recalibragem da política monetária, com o objetivo de garantir um “pouso suave” para a economia americana.

Powell destacou a ausência de sinais claros de recessão no curto prazo, mas evitou fornecer diretrizes precisas sobre os próximos passos do banco central. Ele mencionou, entretanto, o dot-plot atualizado (gráfico de pontos do Fed), que sugere mais dois cortes de 25 pontos-base até o fim deste ano e quatro reduções adicionais em 2025. As projeções econômicas também foram revisadas, com a previsão de crescimento do PIB para 2,0% em 2024 e uma taxa de desemprego ajustada para 4,4%, sinalizando um mercado de trabalho mais fraco.

Se os próximos dados do mercado de trabalho indicarem uma deterioração maior que o previsto, o Fed pode considerar um corte adicional de 75 pontos-base em 2024, o que fortaleceria os ativos de risco globalmente. Com o índice PCE (inflação pessoal) vindo abaixo do esperado, a expectativa de um corte de 50 pontos-base em novembro se reforça, com a possibilidade de mais uma redução adicional de 25 pontos em dezembro.

Esse cenário de “pouso suave” sugere que a queda nas taxas de juros pode estimular os ativos de risco, especialmente em economias emergentes como o Brasil, que tem enfrentado os efeitos das elevadas taxas nas economias desenvolvidas. A metáfora do “avião pronto para decolar” se aplica bem à situação: os ativos beneficiados pela queda dos juros americanos estão prontos para avançar. O que ainda nos impede de embarcar?

Vamos por partes. No Brasil, a resposta da política monetária foi oposta. O Comitê de Política Monetária (Copom) decidiu elevar a Selic em 25 pontos-base, com a possibilidade de novos aumentos até o final do ano. Contudo, o maior desafio do país vai além da política monetária: a fragilidade fiscal é o principal obstáculo à estabilidade econômica. A postura mais agressiva do Banco Central, voltada a conter as pressões inflacionárias e reancorar as expectativas de inflação, não será suficiente sem um ajuste fiscal significativo.

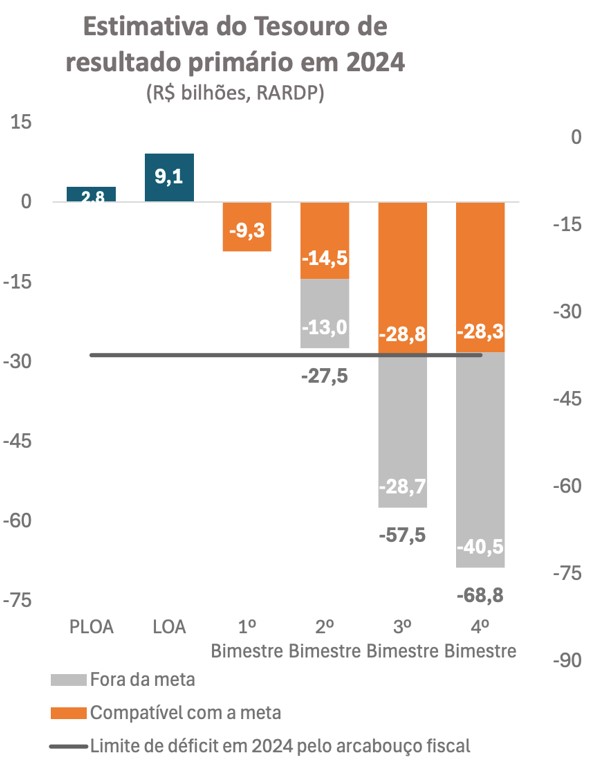

A situação fiscal se agravou com a divulgação do relatório bimestral de receitas e despesas do governo, que frustrou expectativas ao não apresentar os cortes profundos esperados. Em vez disso, o governo aumentou o bloqueio orçamentário em apenas R$ 2,1 bilhões e reverteu um contingenciamento anterior de R$ 3,8 bilhões, resultando em uma flexibilização fiscal de R$ 1,7 bilhão. Com despesas fora do arcabouço estimadas em R$ 40,5 bilhões, o déficit projetado para 2024 chega a preocupantes R$ 69 bilhões.

Nesse cenário, as expectativas do ministro Fernando Haddad de elevar a classificação de crédito do Brasil, após reuniões com as agências de rating Fitch, S&P Global e Moody’s, parecem excessivamente otimistas e distantes da realidade. A ideia de que o Brasil possa recuperar o grau de investimento até o final do próximo ano soa quase utópica, considerando o atual panorama fiscal.

Embora as declarações do ministro tenham trazido um breve alívio aos investidores, preocupados após a divulgação do último relatório de receitas e despesas, elas não atacam os desafios estruturais profundos enfrentados pelo país. Para reaver o status de grau de investimento, o Brasil precisaria subir dois degraus nas classificações das principais agências de risco, que vêm reiterando a necessidade de reformas fiscais mais consistentes e duradouras.

A resposta do mercado foi imediata e majoritariamente negativa, refletindo a frustração com a falta de medidas concretas. Esse descontentamento, já presente desde a divulgação do relatório na sexta-feira, ganhou ainda mais força na segunda-feira, como destacado pelo Boletim Focus. A desconfiança crescente quanto à capacidade do governo de cumprir suas metas fiscais e, mais importante, de manter sua credibilidade junto a investidores e agências de classificação, tornou-se ainda mais evidente.

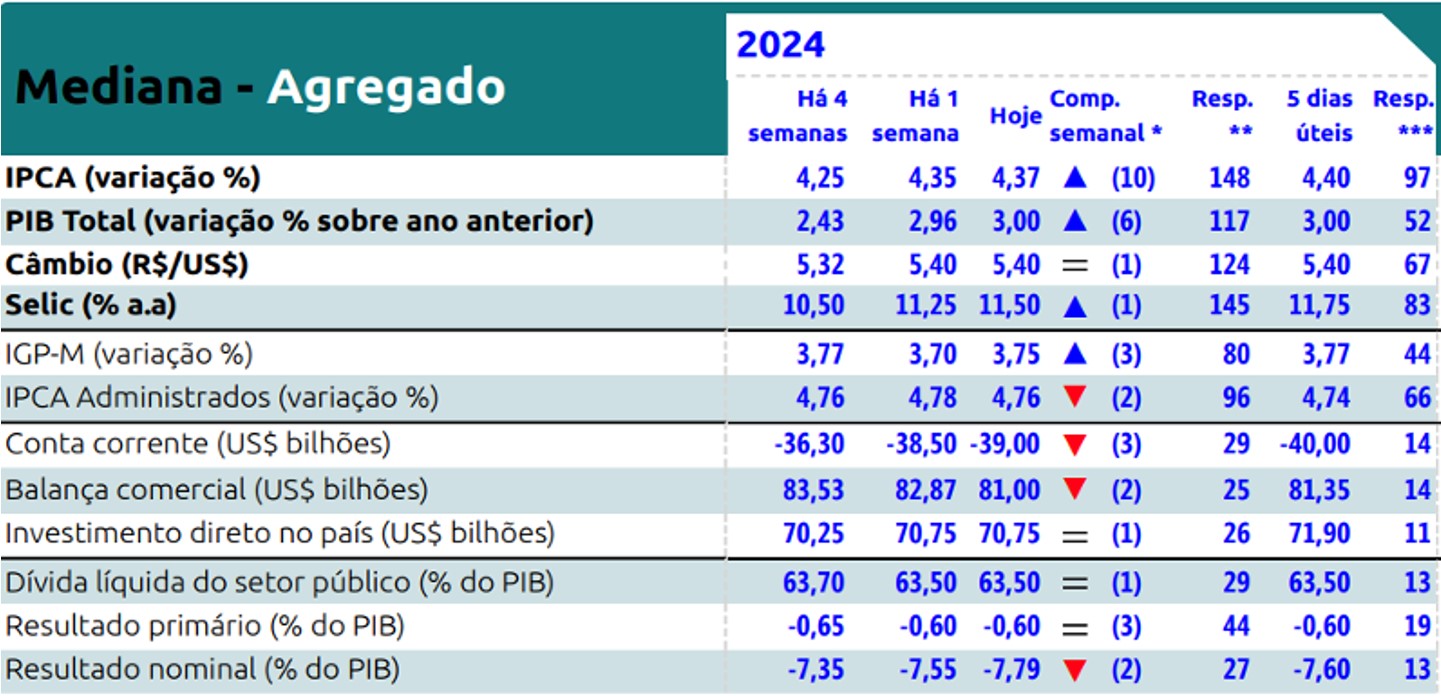

O boletim mais recente trouxe uma atualização nas expectativas para a taxa Selic em 2024, com o consenso subindo de 11,25% para 11,50%. Esse ajuste reflete a postura mais rígida do Copom, motivada por um crescimento econômico superior ao esperado e pelo aumento dos riscos fiscais. Para 2025, a projeção da Selic se manteve em 10,50%, enquanto as estimativas de inflação para 2024 e 2025 foram revisadas para cima.

A hesitação do governo em implementar medidas concretas e eficazes tem impactado negativamente a confiança do mercado. A política fiscal mais flexível requer uma resposta monetária mais severa, o que implica juros mais altos, prejudicando ativos como as ações. A última ata do Copom enfatizou a possibilidade de intensificação no ciclo de aperto monetário, além de reconhecer que a economia brasileira está operando acima de sua capacidade, o que gera pressões inflacionárias devido ao descompasso entre oferta e demanda.

Embora eu acredite que o Banco Central seguirá aumentando os juros, sou cético quanto à intensidade desse aperto. As projeções que apontam a Selic em 13% no início de 2024 como o ponto final do ciclo de alta me parecem questionáveis. Vamos com calma. Até lá, teremos diversas variáveis em jogo, como a continuidade da queda dos juros em economias desenvolvidas, como os EUA, a adoção de novas medidas de contenção de gastos pelo governo — com o próximo relatório de avaliação de receitas e despesas primárias previsto para 22 de novembro — e a tendência de valorização do real.

Em relação ao câmbio, além do diferencial de juros que favorece o real (cortes nas taxas de juros nos EUA e o aumento da Selic), os estímulos econômicos da China têm impulsionado o mercado de commodities e atraído capital estrangeiro para a bolsa brasileira. Como resultado, as apostas contra o real por investidores estrangeiros recuaram para US$ 65,7 bilhões, o nível mais baixo desde maio. Apesar de sinais de fortalecimento do real, um avanço mais significativo da moeda brasileira, com potencial para se aproximar de R$ 5 por dólar, dependerá de um compromisso mais firme do governo com a responsabilidade fiscal.

Contrário a isso, o Ministério da Fazenda projeta um agravamento na trajetória da dívida bruta do governo, apesar das novas projeções de crescimento do PIB. A situação fiscal é preocupante, e há dúvidas sobre se o governo compreende plenamente a gravidade do cenário. Para ilustrar o desafio, a Instituição Fiscal Independente (IFI), vinculada ao Senado Federal, revisou sua estimativa para a dívida bruta do governo, que deve atingir 80,01% do PIB em 2024, um aumento em relação à previsão anterior de 78%.

Até 2026, uma política monetária mais flexível nos EUA pode estimular um otimismo maior no mercado brasileiro. No entanto, sem uma solução definitiva para os problemas fiscais persistentes, é improvável que haja uma “solução final” fácil. Como já foi destacado, o aumento das taxas de juros, por si só, não será suficiente sem um compromisso firme do governo com o equilíbrio fiscal.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias