Conteúdo, qualidade de dados, livros de oferta compartilhados e correlação (parte 1)

Coletar dados de mercado de mais de 240 corretoras não regulamentadas em 5 mil pares de mercado apresenta diversos problemas na manutenção da qualidade de dados.

Preços desatualizados, paralisação em corretoras, mercados invertidos, cotações mal calculadas e falta de cotação são acontecimentos comuns.

Além das mais inocentes inexatidões de dados, geralmente encontradas em dados sobre o mercado cripto, o problema são volumes falsos, em que um número de negociações verdadeiras e econômicas representam uma pequena fração do que é relatado.

Brave New Coin (BNC) coleta dados de centenas de corretoras, mas só usa um subgrupo de constituintes para os índices de preço e volumes agregados de ativos.

Uma área fundamental do fornecimento de relatórios de volume que é subestimado pela maioria dos agregadores de dados é o de livros de oferta compartilhados, muito utilizados por soluções sem marca (“white label”) para corretoras.

Diversas corretoras podem usar e usam um único livro central de ofertas para melhorar a liquidez para negociadores, que não é diferente das ordens inteligentes que existem nos mercados tradicionais. Apesar da prática poder ser mais transparente, não deve ser considerada maliciosa ou enganosa.

Na maioria dos casos, compartilhar liquidez entre diversas plataformas permite uma melhor descoberta de preço e atua para consolidar um sofrimento da indústria da liquidez fragmentada. A parte importante é como negociações preenchidas nesses livros de oferta compartilhados são informadas.

Imagine as corretoras A, B e C, que estão compartilhando um livro central de oferta. Uma ordem-limite é acrescentada por um usuário da corretora A (“maker”), mas criada por usuário B (“taker”): qual corretora fica com a negociação?

Na maioria dos casos, todas as três corretoras informam a negociação e a incluem em seu volume de negociação, até mesmo se a ordem for acrescentada e criada pela mesma plataforma. Se não for endereçada, uma única negociação de 0,5 BTC acrescenta 1,5 BTC ao volume agregado de negociações em bitcoin.

Volumes informados erroneamente não apenas enviam falsos sinais ao mercado, ao exagerarem o interesse a liquidez de um ativo particular, mas também sobrecarregam mercados específicos em índices de preço ponderados por volume.

Brave New Coin desenvolveu um método para identificar essas redes de liquidez compartilhada usando correlação entre cotações e ticks combinados para evitar dupla contabilização.

Como identificar correlação em preços de corretoras

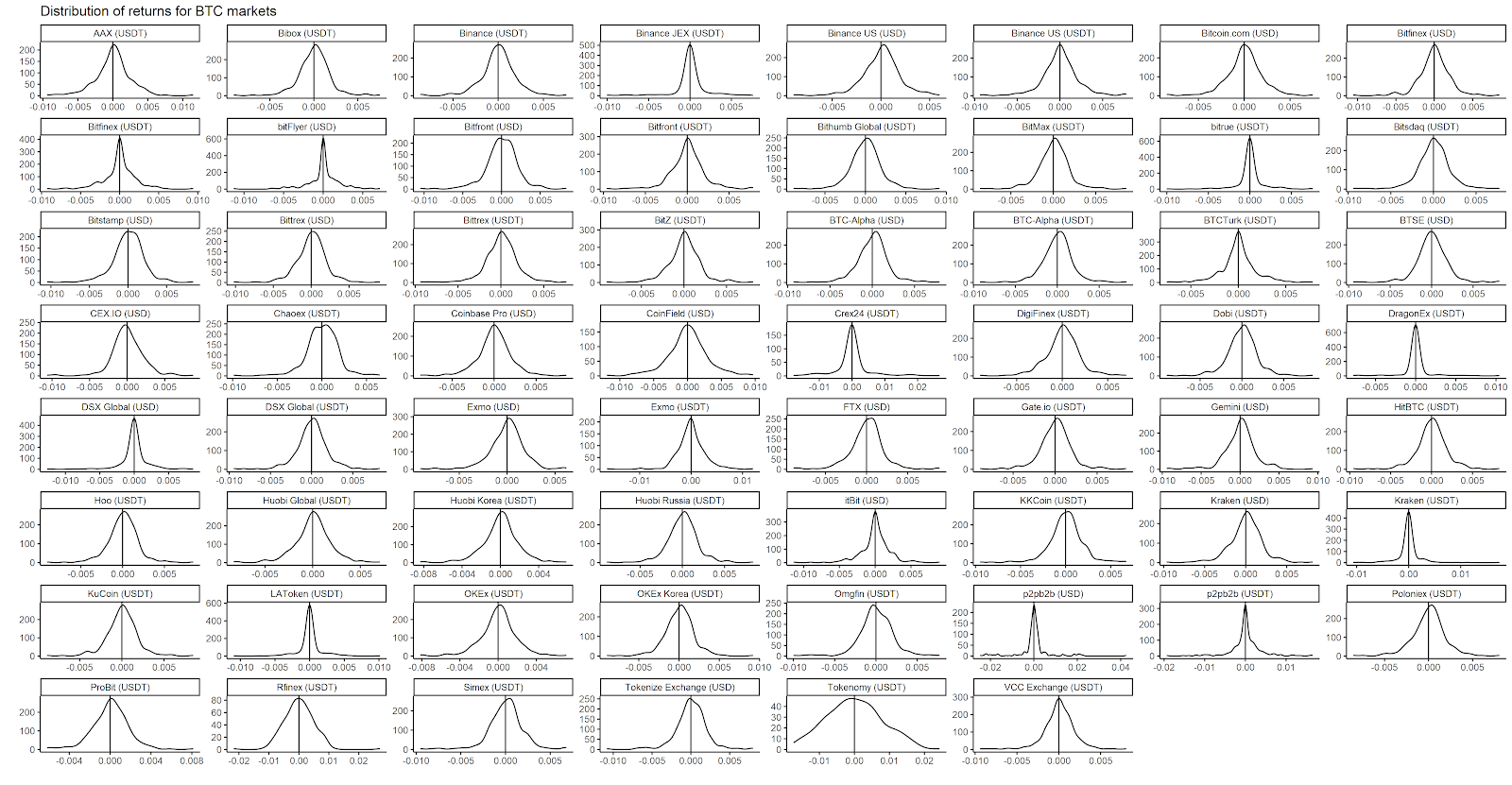

O exemplo a seguir usa dados de cotação para todos os pares nos mercados bitcoin/dólar (BTC/USD) e bitcoin/tether (BTC/USDT) em um período de 24 horas. Uma matriz de correlação é calculada dos rendimentos aritméticos de cada série, usando o coeficiente de correlação de Pearson.

Por estarmos usando a correlação para identificar corretoras por comparação, um gráfico de densidade de retornos será suficiente para a suposição de normalidade.

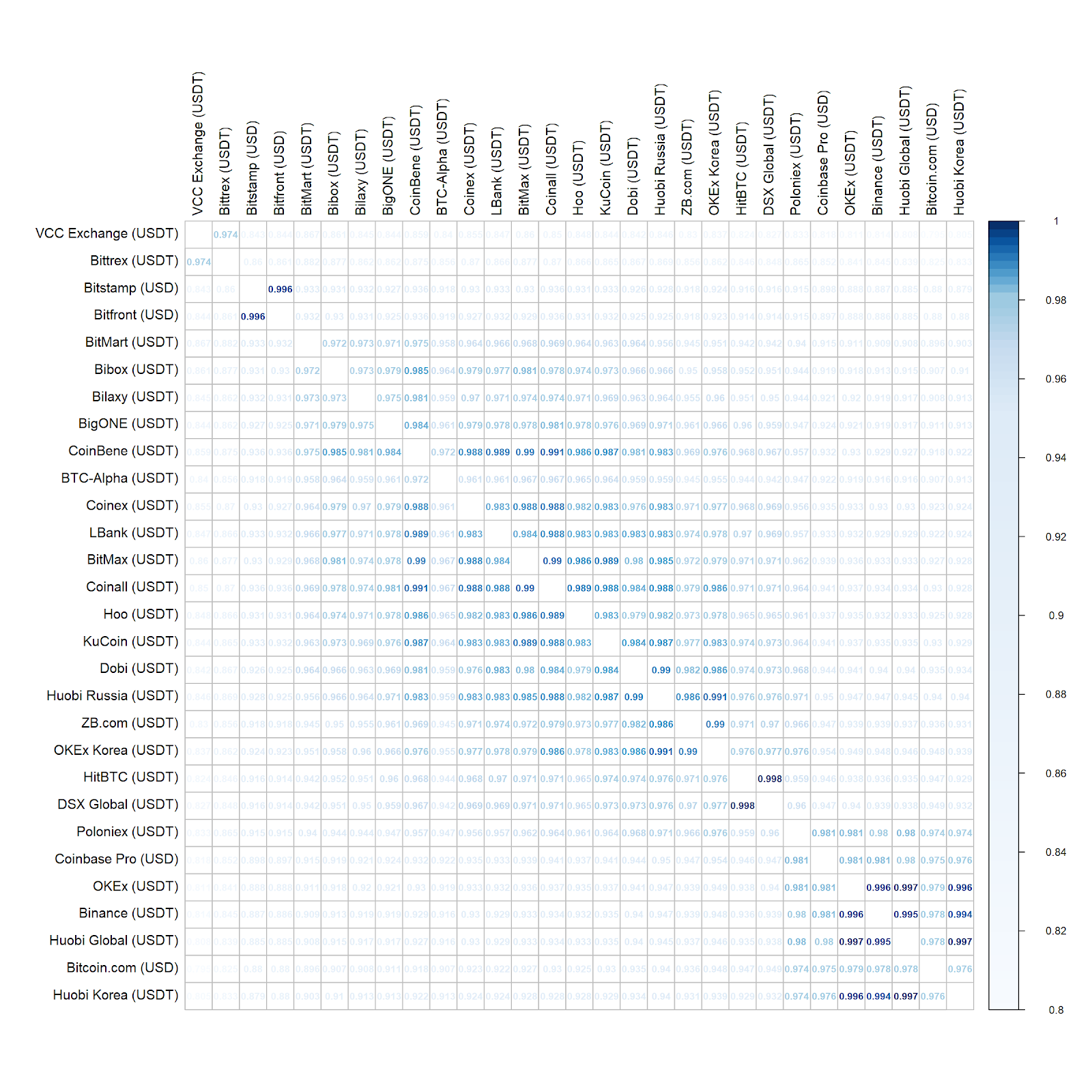

Os pares significativos podem ser representados graficamente em um mapa de calor para identificar pares de corretoras altamente correlacionados (azul escuro), além de blocos de alta correlação.

Apenas partes de corretoras com altíssima correlação (acima de 0,8) foram incluídos por questões de legibilidade.

O coeficiente de correlação só conta metade da história: se essas corretoras estão em harmonia. A segunda metade é quão similares são as observações, incluindo volume e preço.

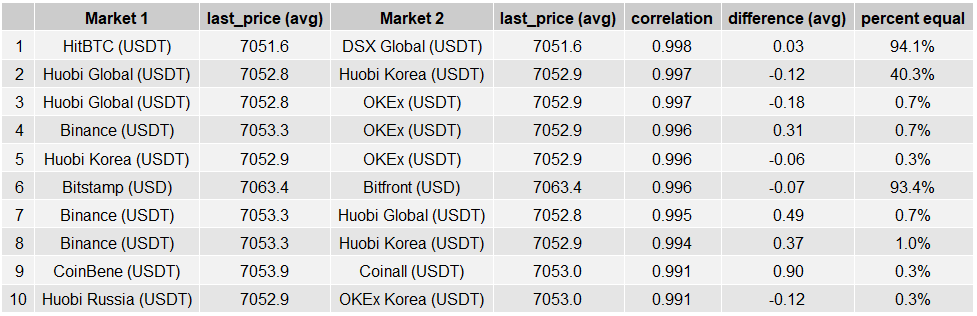

A tabela a seguir resume os pares mais correlacionados dos mercados, mostrando uma diferença média em dólares e a porcentagem de ticks que eram iguais.

Observações:

– os pares HitBTC/DSX Global (USDT) e Bitstamp/Bitfront (USD) possuem altíssimas correlações (0,998 e 0,996, respectivamente), mas também possui altíssima proporção de ticks com pontos de preço idênticos;

– existe uma fragmentação altamente correlacionada no canto inferior direito, incluindo Binance, OKEx e Huobi;

– existe uma grande fragmentação no meio, que inclui corretoras não muito confiáveis.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias