Restituição ‘turbinada’: esta leitora trocou um boleto por um PIX de R$ 13 mil da Receita Federal, usando ‘macete’ previsto em lei

Com a chegada do final do ano muitos brasileiros aproveitam para se preparar financeiramente para os tributos do ano seguinte: IPTU, IPVA, matrículas escolares e em alguns casos, Imposto de Renda.

Para muitos trabalhadores do regime CLT, mesmo com o desconto na fonte todos os meses, ainda é necessário pagar impostos ao realizar a declaração anual de IR.

Isso porque essas pessoas não fazem ideia de que é possível deixar de pagar mais imposto na declaração.

E não só isso: receber uma restituição turbinada. Foi o que aconteceu com esta leitora do Money Times.

Em 2023 ele realizou a declaração de Imposto de Renda e recebeu uma restituição via PIX da Receita Federal.

Isso só foi possível porque ele soube usar todos os macetes previstos em lei para turbinar sua restituição de IR. Se ele não tivesse usado esta estratégia teria que pagar mais imposto.

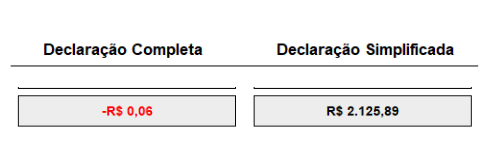

Veja só o print da simulação feita no programa da Receita sem a estratégia:

Literalmente, esta leitora deixou de pagar um boleto para receber um PIX da Receita Federal.

APRENDA O PASSO A PASSO PARA TROCAR BOLETO POR PIX DA RECEITA FEDERAL

Lei dos anos 2000 pode gerar uma restituição turbinada para você em 2024

Todo mundo sabe que não se deve brincar com o leão do IR. Assim, a ideia de deixar de pagar imposto e ainda receber uma restituição turbinada, pode soar como uma pegadinha ou algo que você não deveria fazer.

Mas, a verdade é que o mecanismo que permite você trocar um boleto por um PIX está previsto em lei.

Mais precisamente, a lei complementar nº 109 de 2000 prevê que brasileiros com dinheiro alocado em um investimento específico possam ter uma restituição maior.

O investimento em questão é a previdência privada. Quem tem este ativo em carteira, no plano PGBL pode deduzir até 12% da renda tributável.

Assim, essa dedução pode eliminar a necessidade de pagar mais imposto e ainda gerar uma restituição maior em 2024. Foi o que aconteceu no caso da nossa leitora.

Por questões óbvias não fomos informados dos detalhes da declaração da leitora. Mas para que você entenda que não se trata de um caso isolado, os analistas da Empiricus Research fizeram a seguinte simulação:

Imagine uma pessoa que ganha por ano R$ 100 mil bruto (ou cerca de R$ 8.300 por mês) e trabalha de acordo com o regime CLT.

Isso quer dizer que, a cada salário recebido por este indivíduo, 27,5% de Imposto de Renda é retido na fonte.

Além disso, ele contribuiu com o INSS e o desconto também foi realizado na fonte. Na simulação, os especialistas ainda consideraram que essa pessoa não tem dependentes e nem teve gastos com saúde.

Assim, ao incluir todas essas informações no sistema do Imposto de Renda, o resultado foi o seguinte:

Perceba que, nessas condições, ao realizar a declaração simplificada, o sujeito do nosso exemplo receberia uma restituição de R$ 2.125,89… O que não é nada mal.

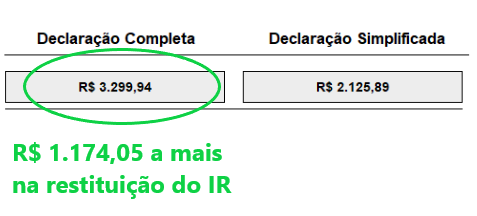

Mas se ao longo do ano ele tivesse investido R$ 12 mil em previdência privada no modelo PGBL, e optado por realizar a declaração completa do IR, o resultado seria o seguinte:

No segundo cenário, ao seguir a estratégia recomendada pelos analistas e realizando a declaração completa, o mesmo indivíduo poderia aumentar em 55% a sua restituição.

É claro que os valores podem mudar de acordo com a realidade de cada investidor. Pois no imposto de renda tudo vai depender do quanto você ganha, se tem outras despesas tributáveis e o montante investido em previdência privada.

No Guia da Previdência Privada, você encontra uma planilha para lhe ajudar a realizar essa simulação e descobrir se essa estratégia é realmente vantajosa para você.

Entretanto, o fato é que tanto o indivíduo do exemplo acima como você poderiam ter recebido uma restituição bem mais “gorda” este ano, assim como aconteceu com o nosso leitor.

Só que, infelizmente, não dá mais tempo de receber esse dinheiro em 2023. Mas, se você agir agora, pode receber um PIX maior da Receita em 2024.

GRATUITO: conheça o passo a passo para aumentar a sua restituição em 2024

Para poder deduzir até 12% da sua renda tributável do imposto de renda e ter a chance de trocar um boleto por um PIX da Receita Federal existe um passo a passo que você precisa seguir.

Como expliquei anteriormente, esse benefício está disponível para aqueles que investem em previdência privada. Assim, esses investidores podem deduzir do IR as aplicações realizadas até o último dia útil do ano anterior à declaração.

Ou seja, você tem até o dia 29/12/2023 para investir em previdência privada e buscar uma restituição turbinada em 2024.

Assim, pensando nos investidores que desejam aproveitar esse benefício, o Grupo Empiricus está oferecendo como cortesia o acesso ao Guia da Previdência Privada.

Neste material você vai encontrar tudo o que precisa saber para investir nesse ativo e buscar uma restituição turbinada já no ano que vem.

Além disso, no guia você vai descobrir:

- Outras vantagens de ter um plano de Previdência;

- Como escolher o melhor plano para você: PGBL ou VGBL;

- Regimes de tributação: progressivo ou regressivo;

- Como usar a Previdência para trocar uma alíquota de 27,5% por uma de 10%;

- Planilha financeira para calcular quanto você precisa investir.

BÔNUS: os 4 fundos de previdência privada que valem o seu dinheiro.

Com esse material você vai aprender a “engordar” a sua restituição do Imposto de Renda, além dos outros benefícios que a previdência privada oferece.

O Guia da Previdência Privada é gratuito. Para acessá-lo, basta clicar neste link e seguir as instruções:

BAIXE AQUI UM GUIA GRATUITO E SAIBA COMO BUSCAR ‘ENGORDAR’ A SUA RESTITUIÇÃO EM 2024

Compartilhar