Por que o Banco do Brasil (BBAS3) não é o melhor bancão para investir agora?

Nesta terça-feira (14), o Banco do Brasil (BBAS3) divulgou seus resultados referentes ao 4º trimestre de 2022 e surpreendeu o mercado. O motivo é que o bancão teve performance bem superior aos seus pares e superou as expectativas dos analistas.

A companhia, mesmo provisionando 50% da sua exposição à Americanas como perda de crédito, entregou um lucro líquido de R$ 8,6 bilhões, com retorno sobre patrimônio líquido (ROE) de 23%.

A título de comparação, o Itaú (ITUB4), por exemplo, teve um lucro líquido de R$ 7,7 bilhões e um ROE de 19%.

A reação do mercado foi positiva e, no momento em que escrevo essa reportagem, as ações BBAS3 sobem mais de 4%, impulsionadas também pelo anúncio de dividendos e JCP da ordem de R$ 2,3 bilhões.

O que levou o Banco do Brasil a um resultado tão positivo?

Em primeiro lugar, vale destacar que o BB era quem tinha a menor exposição no caso Americanas entre os bancões brasileiros, como Itaú, Santander e Bradesco.

“A Americanas causou um aumento trimestral de 44% na provisão de perdas de crédito, que somou R$ 6,5 bilhões. O BB provisionou 50% da sua exposição à varejista, de R$ 1,6 bilhões do total, o que gerou um impacto de R$ 788 milhões nesta empresa”, explica Larissa Quaresma, analista da Empiricus Research.

Em outras palavras, os efeitos do caso Americanas foram menores do que o banco havia previsto e, por isso, lhe deram destaque frente aos seus pares.

Em segundo, o Banco do Brasil vem reportando resultados mais resilientes do que seus pares há algum tempo devido à carteira de agronegócio. O crescimento no 4T22 foi de 8%, para R$ 310 milhões.

Como consequência, a margem financeira bruta (receita de juros menos custo de captação) somou R$ 21,5 bilhões, um crescimento trimestral de 10%.

No entanto, os bons números não foram suficientes para convencer alguns analistas do mercado de que o Banco do Brasil está em um bom momento para investir.

“Apesar da boa performance e de ser o banco mais barato da bolsa, seguimos com receio sobre as mudanças a serem implementadas pela nova gestão, que tem um foco maior na questão social”

É nisso que acredita Larissa Quaresma e outros analistas da Empiricus Research. Para eles, embora o Banco do Brasil seja uma boa opção para dividendos no curto prazo, seu lucro pode sofrer no médio prazo em decorrência da agenda política.

O que atrapalha o desempenho do bancão: o governo

Se você acompanha minimamente o mercado financeiro, deve saber que o Banco do Brasil está sob constantes ameaças de interferências por parte do governo eleito.

O presidente Lula já deixou claro em várias entrevistas que pretende que o banco assuma uma postura mais social, deixando para segundo plano os lucros e os dividendos “gordos”.

É por isso que os analistas da Empiricus Research mantêm uma visão neutra para as ações do Banco do Brasil neste momento. Ou seja, preferem não recomendá-las:

“Para 2023, o BB projetou um crescimento de 13% no lucro líquido, o que vemos como positivo, mas temos dificuldade de acreditar diante da mudança de gestão. É sabido que os executivos nomeados pelo governo, embora com histórico profissional respeitado, implementarão uma agenda voltada para o social, o que pode machucar os lucros no médio prazo”, explica Larissa.

Um bancão barato e ‘vaca leiteira’ com recomendação de compra

Se por um lado o Banco do Brasil não é recomendado pelos analistas da Empiricus Research com foco no médio a longo prazo, há um outro bancão que é.

Trata-se de um banco que ficou muito barato em decorrência da alta dos juros e da inadimplência e que, na visão dos analistas, está em uma oportunidade de compra.

Atualmente, o banco negocia a 1,4 vezes o seu valor patrimonial. Múltiplo este que só foi visto em momentos de desespero do mercado, como na greve dos caminhoneiros, em 2018 e, mais recentemente, no auge da pandemia do coronavírus, em 2020.

E, como se não bastasse o “desconto” que esse banco tem nos seus papéis agora, ele também é considerado uma “vaca leiteira” da bolsa.

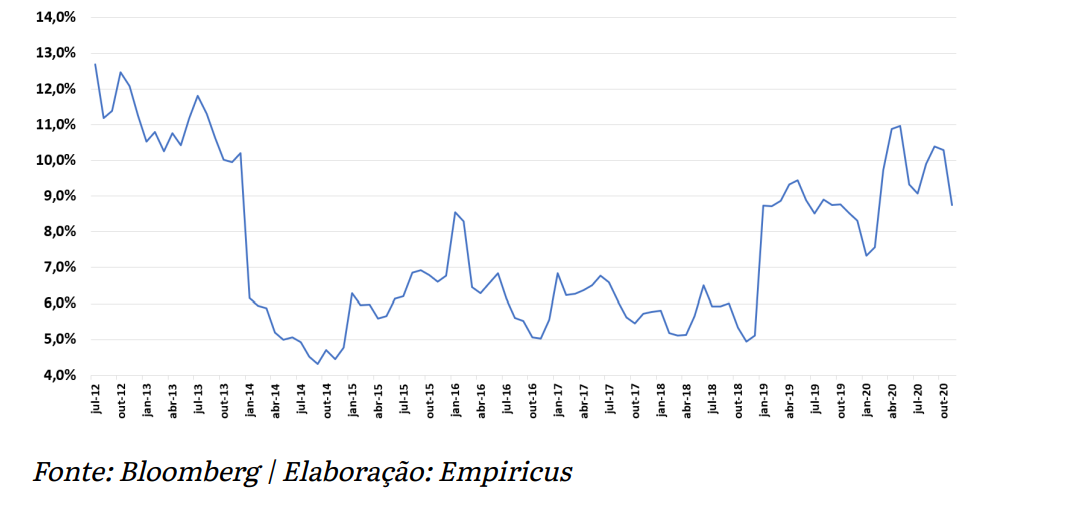

Historicamente, ele tem o perfil de pagar dividendos “gordos” aos investidores. Veja o gráfico:

Mesmo em períodos difíceis da economia, esse banco continuou distribuindo proventos polpudos aos acionistas, chegando a ter um dividend yield de quase 13% ao ano.

CONHEÇA A AÇÃO DE BANCO BARATA E ‘VACA LEITEIRA’ QUE ESTÁ COM RECOMENDAÇÃO DE COMPRA

Gratuito: saiba qual é a ação de banco recomendada pelos analistas

Por todos os motivos listados acima, essa ação de banco é a preferida dos analistas da Empiricus Research para o médio a longo prazo, e é recomendada como uma das “Melhores Ações da Bolsa” neste momento.

Existe uma carteira da Empiricus Research que leva este nome. Ela reúne apenas as ações com maior potencial de valorização.

Geralmente, apenas assinantes têm acesso às ações recomendadas desta carteira. No entanto, hoje você pode conhecer uma delas sem assinatura e de graça.

Isso porque a Empiricus Investimentos, a corretora do grupo, disponibilizou como cortesia o acesso a um relatório dos analistas com todas as informações sobre a ação de banco que eles recomendam.

Para liberar seu acesso ao relatório gratuito, basta clicar no botão abaixo e seguir as instruções:

CONHEÇA A AÇÃO DE BANCO BARATA E ‘VACA LEITEIRA’ QUE ESTÁ COM RECOMENDAÇÃO DE COMPRA

Você não precisará gastar nada em nenhuma parte deste processo, mas pode lucrar muito com todas as informações que vai encontrar.

Compartilhar