O tempo está acabando: você tem uma chance de diminuir seu Imposto de Renda no ano que vem, mas o prazo se encerra em 31/12

Você pode pensar que está muito cedo para se preocupar com Imposto de Renda, já que mal acabou de declarar e a próxima apuração será apenas no fim do próximo semestre. Não poderia estar mais enganado.

A declaração é apenas no ano que vem, mas o que você vai colocar na declaração corresponde a este ano. Em outras palavras, o Leão de 2022 olhará para aquilo que você ganhou até o dia 31 de dezembro deste ano. Ou seja: agora é o momento de se planejar para pagar a menor quantidade possível de imposto no ano que vem.

Empresários e contribuintes com diversas fontes de renda costumam se organizar para aproveitar as melhores alíquotas. Para quem recebe salário todos os meses, contudo, não há muito o que fazer: a mordida do leão vem todos os meses no seu holerite.

Contudo, há uma maneira de fazer parte desse valor ser devolvida na restituição do Imposto de Renda. A restituição nada mais é que um ajuste feito pelo governo quando o imposto devido é menor do que o que foi retido na fonte.

Essa diferença surge, principalmente, por conta das chamadas deduções: gastos com saúde e educação, por exemplo, são debitados dos rendimentos tributáveis, o que torna a base de cálculo menor e, consequentemente, baixa o imposto. Portanto, quanto mais deduções o contribuinte tiver, mais gorda deve ser sua restituição.

Mas onde está a brecha? Pois bem, existe um investimento que dá um desconto no Imposto de Renda: os fundos de previdência privada. Isso significa que quem investir nesses fundos ainda este ano pode pagar menos imposto em 2022 ou receber uma restituição maior.

[DOWNLOAD GRATUITO] BAIXE AQUI O GUIA DA PREVIDÊNCIA PRIVADA DA VITREO E SAIBA COMO PAGAR MENOS IMPOSTO OU GANHAR UMA RESTITUIÇÃO MAIOR

Os benefícios fiscais da previdência privada

Os fundos de previdência privada, assim como qualquer fundo de investimento, aportam recursos de seus cotistas nos mais diversos ativos, como renda fixa e ações, alocados conforme a estratégia de cada um.

A grande diferença é que eles têm a finalidade de servir como um complemento para a aposentadoria do investidor. Por isso, os fundos de previdência apresentam algumas regras e benefícios específicos. E é aí que entram as três principais vantagens tributárias:

- Dedução de até 12% da renda tributável: Dependendo do plano de previdência escolhido, o contribuinte pode deduzir de seu Imposto de Renda até 12% de toda a renda tributável declarada. Se ele ganhou R$ 100 mil, por exemplo, pode aplicar R$ 12 mil na previdência e deixar essa quantia livre da mordida do Leão (o valor será cobrado apenas no resgate com alíquota mais baixa).

- Imposto menor no longo prazo: além da possível fuga do IR, o contribuinte investidor pode optar pela tributação regressiva na previdência, que diminui para aqueles que poupam pensando no longo prazo. Enquanto num fundo tradicional você paga 15% de Imposto, na previdência esse valor pode chegar a apenas 10% – e no futuro, após esse dinheiro seguir rendendo.

- Ausência do come-cotas: os fundos de previdência não passam pelo crivo da cobrança automática do IR, chamada de come-cotas, ou seja, esses valores seguem rendendo até o momento da apuração.

Imaginemos que você aplique R$ 12 mil em um fundo multimercado comum e em um fundo de previdência. No caso do fundo tradicional, você:

- Não pode deduzir do IR;

- Paga IR de 15% sobre o lucro do fundo;

- Paga o come-cotas

No caso da previdência:

- Pode deduzir do IR, dependendo da modalidade;

- Pode pagar apenas 10% se optar pelo sistema regressivo;

- Não paga o come-cotas

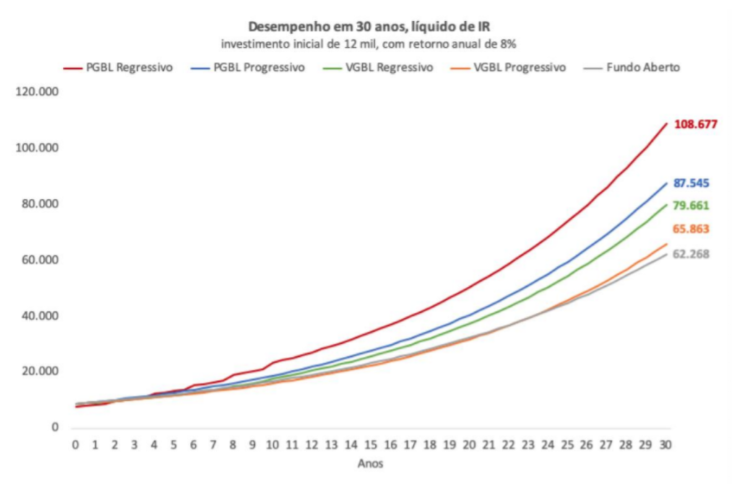

No longo prazo, essas diferenças fazem uma distinção colossal para aplicações de mesmo valor. A equipe de pesquisa em fundos da Empiricus, maior casa de análise do país, fez uma projeção da rentabilidade extra que as vantagens tributárias da previdência podem trazer no longo prazo. Confira:

Se a reforma tributária passar, a previdência privada pode ficar ainda mais vantajosa

Ao longo deste segundo semestre está em discussão uma proposta de reforma tributária, que, entre outras medidas, passaria a tributar lucros e dividendos e atualizaria a tabela do Imposto de Renda. Embora não tenha saído do papel, a reforma pode ser um dos trunfos do governo para viabilizar, no futuro, o pagamento do Auxílio Brasil, substituto do Bolsa Família.

Se o texto ventilado desde julho mantiver seus pontos principais, a previdência passará a ser mais vantajosa ainda do ponto de vista do investidor por dois motivos:

- Com outros ativos sendo taxados, como dividendos de ações e fundos imobiliários, a previdência, que já tem vantagens tributárias, ficaria ainda mais atrativa;

- Existe a possibilidade de que os contribuintes que auferem renda superior a R$ 40 mil no ano tenham de fazer a declaração completa do IR, isto é, não poderão deduzir automaticamente 20% da renda tributável para a base de cálculo. Essas pessoas terão, portanto, de arranjar deduções para pagar menos imposto – e a previdência se enquadra entre elas.

“A previdência privada dificilmente será tocada por uma reforma tributária, pois ela é vista como um complemento da aposentadoria pública tradicional, principalmente após a Reforma da Previdência”, explica o chefe de pesquisa em fundos de investimentos da Empiricus, Bruno Mérola.

Previdência não é tudo igual: baixe aqui o guia gratuito e veja qual a melhor opção para seu perfil e momento financeiro

Para Mérola, é muito óbvia a escolha de ter parte do patrimônio em previdência, independentemente do perfil do investidor. Entretanto, é preciso verificar os objetivos e prazos de cada um antes de escolher o melhor plano.

Isso ocorre porque, ao selecionar um plano de previdência privada, o investidor precisa optar entre diversas variáveis, como:

- Tipo de previdência (PGBL/VGBL);

- Tipo de tributação (progressiva/regressiva);

- Resgate único ou renda perpétua;

- Portabilidade e sucessão;

- Perfil de alocação do fundo e taxas

Para que você entenda tudo sobre essas variáveis e possa escolher melhor seu tipo de previdência para alcançar a melhor rentabilidade e pagar menos impostos, preparamos o Guia da Previdência Privada, elaborado em parceria com a corretora Vitreo. O download é gratuito, através do botão abaixo:

[BAIXAR GRÁTIS] QUERO SABER TUDO SOBRE A PREVIDÊNCIA PRIVADA E COMO PAGAR MENOS IMPOSTO

Há algum tempo, quando o mercado de previdência era dominado exclusivamente por bancões, sem muita concorrência, era comum que os investimentos em previdência trouxessem fundos pouco sofisticados com altas taxas, mas, com a chegada das plataformas digitais, isso mudou.

Além de todas as informações necessárias para o investidor, o guia também traz sugestões de bons fundos, que combinam a busca para a construção de um patrimônio sólido e uma renda gorda no futuro, com taxas que não comprometem a rentabilidade do investidor.