‘Isso Nunca Será Suficiente’… Se você não quer passar perrengue dependendo só do INSS na aposentadoria, precisa tomar esta atitude

INSS é a sigla para “Instituto Nacional do Seguro Social”. Esse é o órgão responsável pela aposentadoria pública dos trabalhadores no Brasil, sejam eles CLT, microempreendedores ou contribuintes individuais.

Em tese, o INSS tem como objetivo garantir a renda do contribuinte e da sua família no momento da aposentadoria. Mas note que eu disse “em tese”…

Na prática, esse “benefício” do governo nem sempre consegue atingir o seu objetivo.

Eu não quero parecer pessimista, mas a verdade é que dificilmente viver de renda do INSS dá segurança financeira e tranquilidade a alguém…

Não à toa, especialistas em finanças brincam que a sigla INSS, na verdade, significa:

INSS… ‘Isso Nunca Será Suficiente’

Na visão destes especialistas, mesmo que você receba o teto do benefício do governo, que hoje é de R$ 7.087,22, dificilmente você terá uma aposentadoria tranquila.

Pare e pense: você conseguiria sustentar com folga você e a sua família com uma renda mensal de cerca de 7 mil reais?

É difícil imaginar o futuro, mas com os juros nos patamares atuais, esse “salário” já não parece ser suficiente para arcar com os custos de manter uma casa, colocar comida na mesa, pagar um plano de saúde “salgado” para idosos e ainda ter dinheiro sobrando para aproveitar a “melhor idade”.

Afinal, ao chegar na aposentadoria, você não quer ter que contar “migalhas”, concorda?

E receber o teto do INSS ficou ainda mais difícil após a Reforma da Previdência, aprovada em 2019.

As regras da previdência são complexas e as situações variam caso a caso. Mas veja uma simulação que resume a situação de boa parte das pessoas na regra atual:

Pela regra atual, João, de 45 anos, vai contribuir pelo teto por 20 anos até se aposentar por idade, aos 65 anos.

Sendo assim, o benefício dele será de 60% do teto: R$ 4.252 por mês, nos valores de hoje. Muitas famílias ganham menos que isso no Brasil, é verdade. Mas essa ainda não é uma renda para viver “tranquilo”…

Para se aposentar com o teto, João precisaria contribuir por 40 anos com o INSS, o dobro do tempo mínimo de contribuição para homens.

E, se em algum momento da vida ele contribuir sobre um salário menor (o que é normal no início da carreira), ele não ganhará o teto da aposentadoria.

Isso porque o valor do benefício, após a Reforma da Previdência, depende da média de todas as contribuições.

Antes de 2019, o benefício era calculado considerando só 80% dos salários recebidos. E como eram considerados os 80% maiores, isso puxava para cima o valor do benefício dos aposentados.

Eu poderia trazer outros exemplos, a conta pode mudar, mas a conclusão ainda será a mesma: a sua chance de ganhar o teto da previdência social piorou depois de 2019.

E nada garante que não ficará ainda pior nos próximos anos, dado que enfrentamos um envelhecimento da população brasileira e um aperto nas contas públicas.

Logo, você não pode depender só do INSS para se aposentar. A não ser que você queira passar “perrengue” justamente na fase onde deveria ter descanso e sossego.

Se você quer chegar na “melhor idade” sem se preocupar se o dinheiro será suficiente para passar o mês, precisa fazer mais do que só contribuir para a previdência social.

Embora a contribuição com o INSS seja obrigatória para boa parte dos brasileiros (assalariados e autônomos são obrigados por lei a contribuir), ela não é exclusiva.

Existem maneiras de garantir sua aposentadoria sem depender só do benefício do governo.

E eu vou te mostrar uma delas agora.

Como se aposentar sem depender do governo?

Já que não dá para contar só com o INSS para se aposentar, o jeito é guardar dinheiro para a sua aposentadoria por conta própria.

E a melhor maneira de fazer isso é com um plano de previdência privada.

Provavelmente você já ouviu falar sobre ela, mas não do jeito certo. É comum que os bancos liguem oferecendo esse tipo de produto para os seus clientes, mas não porque eles são bonzinhos…

Muitos fundos de previdência dos grandes bancos costumam cobrar taxas de administração bem abusivas e, vendendo esses produtos, os agentes dos bancos ganham mais comissões.

Mas agora quero que você esqueça tudo o que você já ouviu sobre previdência privada na sua vida e preste atenção no que eu vou te dizer.

Em primeiro lugar, por que fazer uma previdência privada?

Aqui vão alguns motivos:

- Reforçar a sua aposentadoria;

- Engordar a sua restituição do Imposto de Renda;

- Pagar menos Imposto de Renda sobre o seu salário;

- Pagar menos Imposto de Renda sobre os seus investimentos.

O motivo nº 1 eu já te expliquei, agora vamos para os motivos 2, 3 e 4.

2. Engordar a sua restituição do Imposto de Renda

A previdência privada pode “engordar” a sua restituição do Imposto de Renda todo ano. Só por fazer esse investimento, você já tem chance de receber um dinheiro extra da Receita…

Veja esse exemplo:

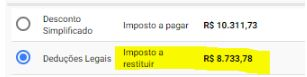

Uma leitora do Seu Dinheiro investiu em previdência privada em 2021 e recebeu o retorno em 2022. Ela contou que recebeu R$ 8.733,38 de restituição em 2022. Veja o print da sua declaração no programa da Receita Federal:

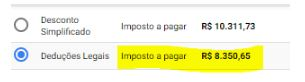

Sem o aporte da previdência, ela teria que pagar R$ 8.350,65 de imposto. Veja a simulação que ela fez:

Você percebeu que, no exemplo, a previdência privada foi responsável por um “ganho” de R$ 17 mil para a leitora, considerando o que ela recebeu e o que ela deixou de pagar?

E isso pode acontecer com você em 2023. Só que, para isso, você precisa fazer esse investimento ainda em 2022, para que possa entrar na sua próxima declaração.

GUIA DA PREVIDÊNICA PRIVADA: VEJA COMO ENGORDAR SUA RESTITUIÇÃO DE IR EM 2023

3. Pagar menos Imposto de Renda sobre o seu salário

Esse terceiro motivo é tão bom, mas tão bom, que tem especialistas em finanças que falam que essa é uma “mamata do governo”.

Acontece que o aporte em uma previdência privada pode fazer você deixar de pagar um imposto de 27,5% sobre o seu salário e demais rendimentos para passar a pagar 10%.

É um benefício previsto em lei, não é nenhuma “pegadinha”. Funciona assim:

Quem investe em previdência privada na modalidade “PGBL” pode conseguir dedução de imposto de renda de até 12% da sua renda bruta tributável.

Vale lembrar que um brasileiro com renda mensal bruta acima de R$ 4.664,68 se enquadra na alíquota máxima de IR, que é de 27,5%. É uma paulada de imposto todo ano…

Alguns pagam menos porque declaram IR no modelo simplificado. Mas é quase certo que quem ganha mais de R$ 8.300 por mês, está deixando passar uma “mamata”.

Afinal, só de investir em uma previdência privada, você pode trocar um imposto de 27,5% por um imposto de 10%. O que “sobra” fica com você.

É daí que vem a restituição do Imposto de Renda mais “gorda”.

4. Pagar menos Imposto de Renda sobre os seus investimentos

O último motivo é que, com uma previdência privada, você pode lucrar mais investindo nos mesmos ativos que investe hoje.

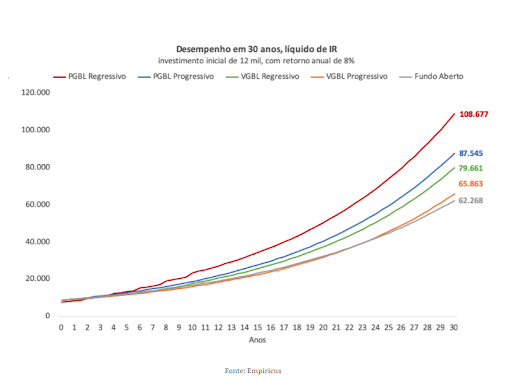

Se você não acredita, peço que dê uma olhada na simulação abaixo, feita por analistas de fundos da Empiricus Research.

Eles compararam quanto rende um investimento de R$ 12 mil em previdência privada e também em um fundo de investimento “tradicional” ao longo de 30 anos.

Os ativos são idênticos e o rendimento estimado foi de 8% ao ano, o que muda é a vantagem tributária de cada aplicação. Veja só o resgate livre de IR em cada modalidade:

Perceba que todas as aplicações de previdência privada renderam mais que o fundo de investimentos tradicional. A maior vantagem foi do PGBL Regressivo: ele rendeu 75% a mais que o fundo “normal”.

Isso é possível porque a previdência privada tem incentivos tributários, como:

- Inexistência do come-cotas;

- Possibilidade de chegar à alíquota de IR de 10%, no regime de tributação regressivo, contra 15% dos fundos tradicionais.

Por isso, se você não tem a previdência privada na sua estratégia de investimentos, é hora de repensar as suas alocações…

Investindo em uma boa previdência privada, você pode aproveitar todas as vantagens que acabei de citar e, acima de tudo, chegar na sua aposentadoria sem passar perrengue.

GUIA DA PREVIDÊNCIA PRIVADA: VEJA QUAIS SÃO AS MELHORES (E 150 QUE VOCÊ PRECISA PASSAR LONGE)

Mas calma… não invista em qualquer uma (há 150 previdências privadas que são MUITO ruins)

Agora que você já viu todas as vantagens da previdência privada do jeito certo, preciso destacar uma informação: nem todas as previdências privadas são boas.

Então não adianta você fechar essa reportagem e correr para investir no primeiro fundo de previdência que encontrar… Você poderá estar jogando o seu dinheiro “no lixo”.

Como eu te disse mais acima, os bancos adoram fazer ofertas de previdência privada aos seus clientes. Mas muitas delas têm taxas de administração abusivas e não valem o seu dinheiro.

Para ser exata, o especialista em fundos de investimentos da Empiricus Research, o Bruno Mérola, encontrou 150 fundos de previdência privada no Brasil que são muito ruins.

São fundos que cobram taxas absurdas para render 100% do CDI (esse é o básico que qualquer aplicação financeira tem que render). Para você ter uma ideia, o Tesouro Selic rende isso sem cobrar nada…

Então, você precisa saber onde não investir primeiro. Para isso, você pode consultar essa lista do Bruno com todos os fundos de previdências ruins para ficar longe.

Veja quais previdências privadas que valem o seu dinheiro

Para te ajudar nesse mundo, a Empiricus Investimentos liberou como cortesia um Guia da Previdência Privada.

Lá você vai encontrar tudo o que precisa para começar a investir em previdência. São vários temas, entre eles:

- Como aproveitar as vantagens fiscais desta aplicação, investindo ainda em 2022;

- PGBL ou VGBL, qual é a modalidade de previdência mais indicada para você;

- Planilha financeira para calcular quanto você precisa investir para maximizar a sua restituição do IR;

- Lista com os 150 piores fundos de previdência privada do Brasil para você passar longe;

- 4 sugestões de bons fundos de previdência para você investir.

Com isso, você vai estar preparado para começar a investir em previdência privada e aproveitar todas as vantagens dela. Além de, é claro, deixar de depender só do INSS para ter uma aposentadoria tranquila.

O acesso ao Guia da Previdência Privada é gratuito. Basta clicar neste link e seguir o passo a passo para liberar o seu acesso completo. Não tem “pegadinhas” aqui, é tudo de graça mesmo.

É por isso que você não perde nada por conhecer o Guia. Depois de ler tudo, você decide se investir em uma previdência privada faz sentido na sua realidade financeira:

GRATUITO: CONHEÇA O GUIA DA PREVIDÊNCIA PRIVADA